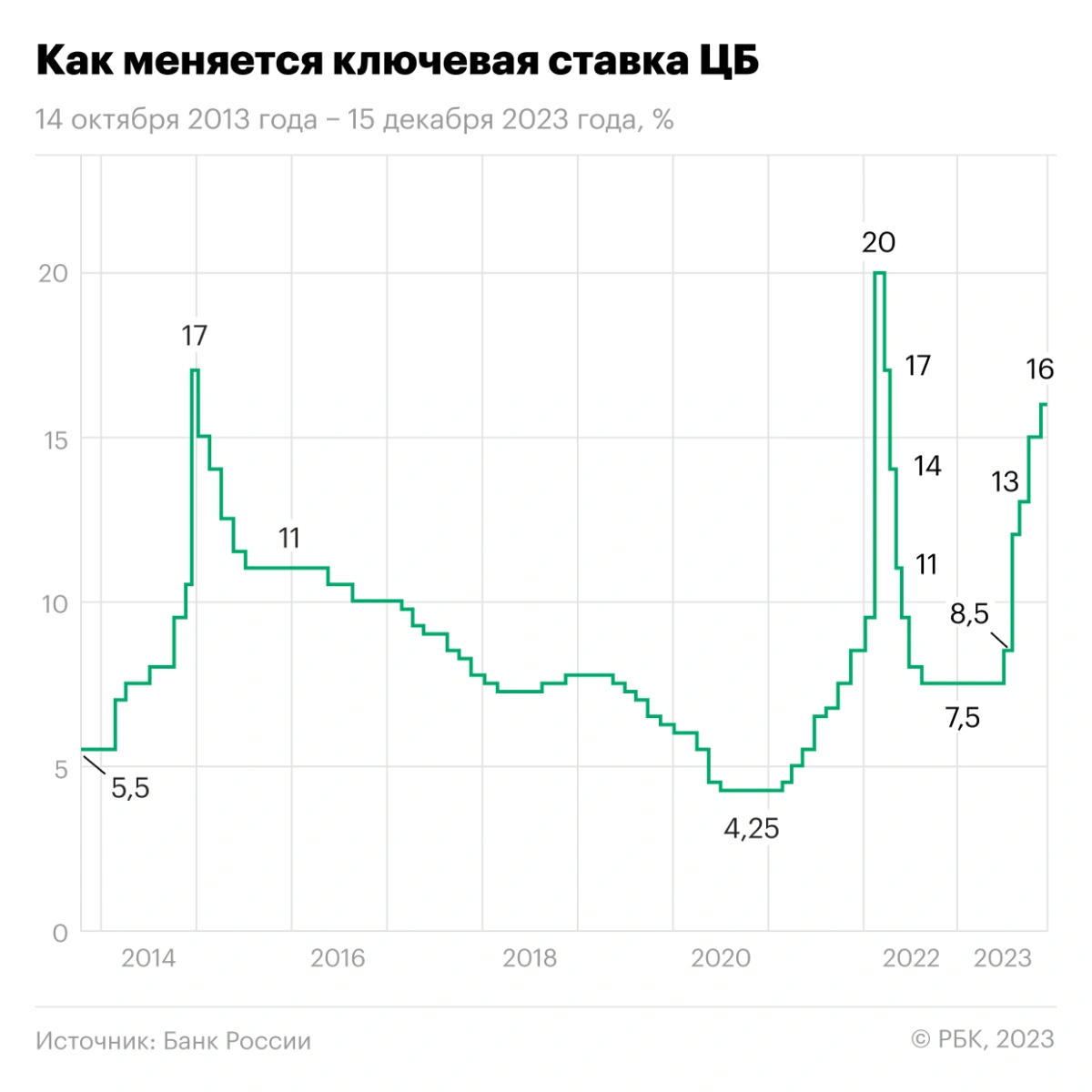

Ключевая ставка ЦБ снова поднялась. 15% → 16%. Что это значит?

Ещё за 2–3 недели до повышения консенсус-прогноз был 16%. Повышения ждали некоторые и до 17%, кто-то считал, что ЦБ оставит ставку на и так уже высоких 15%. Но Эльвира Набиуллина начала старую песню:

«Текущее инфляционное давление остается высоким. По итогам 2023 года годовая инфляция ожидается вблизи верхней границы прогнозного диапазона 7–7,5%. При этом рост ВВП в 2023 году, по оценке Банка России, сложится выше октябрьского прогноза и превысит 3%. Это означает, что отклонение российской экономики вверх от траектории сбалансированного роста во втором полугодии 2023 года оказалось более значительным, чем Банк России оценивал в октябре».

Инфляция разгоняется. ЦБ её ставкой пытается прибить, как таракана тапком, но не получается, да и не может получиться в нынешних условиях. А теперь поразмышляем, что означает повышение ставки для инвесторов и как это отразится на акциях, облигациях, рубле и недвижимости, а также на гражданах.

Облигации

Бизнес получил очередной удар в виде более дорогих долгов. 16%, особенно в долгосрочной перспективе — это крайне мощно. Рефинансировать старые и брать новые долги станет дороже. И ведь не факт, что мы дошли до точки разворота.

Доходность облигаций скорректировалась заранее на ожидании объявления ставки, так что коррекция будет только по инерции, а также на слухах о дальнейших шагах по ДКП. Следующий спич от Эльвиры Сахипзадовны мы услышим через 2 месяца — 16 февраля, а доклад о ДКП будет 27 февраля.

Хорошей практикой в подобной ситуации считается снижение уровня своего риск-профиля. С ОФЗ или с каким-нибудь выпуском РЖД будет порядок, но вот с ВДО уже стоит быть осторожнее. Особенно с эмитентами с низким рейтингом и высокой долговой нагрузкой. Выпуски будут всё чаще флоатерами — с плавающей ставкой, привязанной к RUONIA или КС.

Индекс гособлигаций RGBI не дошёл до минимума в 117 пунктов и пока что остановился на 119. Тут стоит понимать, что ОФЗ с постоянным купоном не дают сейчас кайфовых доходностей, депозиты выгоднее. В ОФЗ уже сидят те, кто планирует заработать на их росте при снижении ключа, а в ОФЗ-флоатерах сидят те, кто ожидает повышения ставок, получая купоны 16%+.

Ниже стоимость облигаций — выше доходность, тут всё предельно очевидно. Но в разных выпусках разных эшелонов коррекция может протекать по-своему. Риски у сильно закредитованных эмитентов выросли, да и в целом хорошей практикой будет понижение своего аппетита к рискам. Если раньше бодны с рейтингом BB+ казались ок, теперь-то даже в BBB+ риски выросли. Дорогие деньги с нами надолго, уже выходят выпуски с купонами по 19–20%, правда там чаще всего лесенки. Для бизнеса выше 12% — губительно, так что при ставках выше 12% мы будем наблюдать фокусы с купонами у новых выпусков.

Акции

Предыдущие 4 повышения индекс держался, но вечно это продолжаться не могло, индекс всё же дрогнул. Наш рынок изолирован, физлица делают 80%+ объёмов, осенью нерезиденты довольно активно продавали свои акции, а резиденты-юрлица уже давно активно пережидают в других инструментах: облигации, золото и валюта.

Но акции РФ в перспективе никуда не денутся от роста. Альтернативы есть далеко не у всех инвесторов. Выйти из РФ и зайти в США так просто могут далеко не только лишь все. Акции выступают в том числе защитой от девальвации. Но дивиденды сейчас такие скромные по сравнению со ставкой, что продолжается отток в инструменты с фиксированным доходом.

Тем не менее, индекс всё ещё на высоких значениях. Да, его придавила конкуренция со стороны облигаций, депозитов, но компании не переоценены в индексе настолько, чтобы поехать сильно вниз, если не случится какая-то дикая паника (а этого исключать нельзя).

Обязательно помним о том, что бизнесу сложнее развиваться, поскольку придётся привлекать более дорогие деньги. Сильнее скажется на тех, кто сильнее закредитован, рефинансирование долга будет дороже. К выбору акций стоит подходить осторожнее, с другой стороны, при снижении стоимости качественных акций можно будет купить их с дисконтом, нужно лишь понимать свой горизонт инвестирования и цели.

Многие компании смотрят в сторону IPO как на возможность получить просто деньги, необходимые для развития. Просто потому что кредиты и облигации — дорого. Мы видели уже на IPO много компаний в этом году.

Рубль, доллар

Чем выше ставка, тем недоступнее становится национальная валюта, что ведёт к её удорожанию. Но это же рубль, поэтому с ним что угодно может случиться. В базовом сценарии должен дорожать. Ну и помним, что цель — снижение инфляции, на курс рубля влияют другие вещи. Например, продажа валютной выручки экспортёрами.

Иметь валютные активы — это здравая идея. Необязательно именно доллары или юани, лично я предпочитаю замещающие облигации. Опять же, нужно понимать, что это, как они работают, а также верить в ослабление рубля на дистанции.

Курс у нас регулируемый, он будет ходить в определённом коридоре, но также он сильно зависит от стоимости нефти. Если говорить про коридор, то кажется, что 90 — это ближе к нижней его границе. Верхняя — посмотрим, пока что 100.

Короче говоря, курс ограничен только фантазией каждого отдельного гражданина. Будет подарок в виде укрепления рубля — нужно пользоваться. Не будет — радоваться тому, что есть.

Депозиты, кредиты

Тут всё максимально прозрачно. Ставки растут и по вкладам, и по кредитам. Любители жить в кредит будут беднеть, любители сберегать будут богатеть. В цифрах, так-то все будут беднеть из-за инфляции. Спасибопожалуйста, никаких секретов от вас у меня нет.

Если говорить про депозиты, то можно смело смотреть на надёжные банки и ставки от 15–16% на устраивающие сроки. Если говорить про кредиты, то инвестирование в долги, которые любит население, сейчас обойдутся в 25–35%. По сравнению с тем, что было при ставке ЦБ 15%, изменений никто не заметит.

Недвижимость, ипотека

Льготникам начали прикручивать гайки, так что есть вероятность коррекции цен, которые поднялись на старых условиях, когда в последний вагон вскакивали все, кто ещё мог. Но это первичка. В данный момент цены первички на исторических максимумах.

Вторичка-то уже давно недоступна в кредит из-за высоких ставок. Неподъёмные 15–25%. Но дело в том, что мало кто хочет продавать с дисконтом. Так что снижение цен будет долгим, болезненным и может быть даже и не будет.

Тем не менее, сейчас первичка находится на максимумах по MREDC или СберИндексу. Это не может продолжаться вечно, хвост льготников будет сокращаться. Но! Кто в здравом уме захочет снижать цены? На вторичку спрос вообще умер, а цены снижать не хотят. Ну сами посудите: ипотека на 30 лет под 20% годовых — тут надежда только на очень скорое рефинансирование, а будет ли оно скорым — огромный вопрос.

Что, всё?

Эффект высокой ключевой ставки будет виден не сразу. И уж что-что, а уж цены-то вряд ли испугаются и пойдут вниз. Девальвация и инфляция идут рука об руку, так что рано или поздно они пересекутся.

Спасибо за внимание, подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

Информации об авторе

Этот пост написан блогером Трибуны. Вы тоже можете начать писать: сделать это можно .

Начать дискуссию