Как провести аудит управленческого учета в компании

В этом материале опытный финансовый директор Юрий Кузьменков изложил свою точку зрения на аудит управленческого учёта предприятий МСБ и рассказал про три ключевых грани этого процесса.

Автор: Юрий Кузьменков, финансовый директор с 20-летним стажем.

Любой аудит состоит из классических этапов: сбора данных, анализа и формирования выводов. Однако про них в этом материале рассказывать не будем, а вместо этого сфокусируемся на трёх плоскостях аудита управленки.

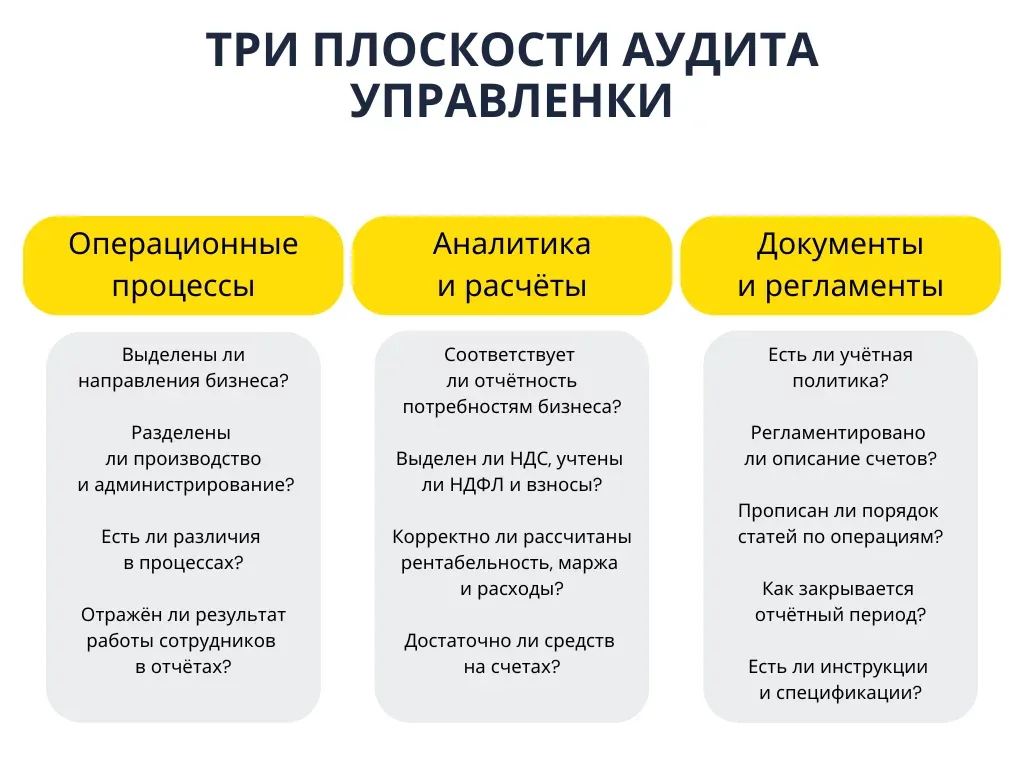

Операционные процессы

В этой плоскости нужно убедиться, насколько полно и точно операционные процессы предприятия отражаются в управленческом учёте:

выделены ли отдельные направления бизнеса;

разделены ли производство и администрирование;

похожи ли процессы друг на друга или есть принципиальные различия;

будет ли результат работы того или иного сотрудника отражён в каком-либо отчёте.

Например, компания занимается ремонтом объектов инфраструктуры — своими силами и силами подрядчиков. Руководитель искренне считает, что привлекать подрядчиков невыгодно — выручка та же самая, но при этом подрядчикам надо платить.

До аудита затраты на сотрудников компании не относили к конкретному направлению и считали в общем производстве. После соотнесения оказалось, что собственные рабочие обходятся компании дороже подрядчиков.

Аналитика и расчёты

В этой плоскости стоит рассмотреть то, насколько точно операции и начисления отражаются в учёте:

какая отчётность есть и насколько она соответствует потребностям компании;

выделен ли НДС в доходах и расходах, учтены ли НДФЛ и взносы;

корректно ли посчитаны рентабельность, маржинальность и структура расходов;

достаточно ли средств на счетах.

На этом этапе проверяют корректность формул и расчётов — при ведении управленческого учёта не в сервисе, а в Google Таблицах или Excel ошибки встречаются часто. Параллельно нужно убедиться, попадают ли цифры туда, куда надо.

Чаще всего недочёты можно найти в учёте НДС, расходах на покупку основных средств и начислении процентов по кредитам. При этом в компаниях бывает с десяток отчётных форм, дублирующих друг друга, которые только по-разному раскрашены.

Документы и регламенты

В этой плоскости нужно оценить, насколько процесс управленческого учёта задокументирован и описан:

есть ли в компании учётная политика;

регламентировано ли описание счетов;

прописан ли порядок статей по операциям;

как закрывается отчётный период;

есть ли инструкции и спецификации.

На этапе проверки документов и регламентов самый распространенный вывод — «управленка есть, а документов нет».

Результаты аудита

Провести аудит управленческого учёта означает описать, проанализировать и дать рекомендации по всем трём вышеуказанным аспектам. Этого будет более чем достаточно для качественной и полной проверки процессов предприятия из сегмента МСБ.

Однако перед аудитом следует заранее обговорить с заказчиком рамки, состав и результаты проекта. Иначе можно или не выполнить задачу, или сделать кучу дополнительной работы.

Например, выяснится, что не хватает некоторых документов и собственник может потребовать их составления. Или станет известно, что для описания процессов компании потребуются процедуры, которые в компании ещё не выстроены. И собственник может попросить помочь их построить.

Также необходимо предупредить заказчика, что результатом аудита может быть условное «всё нормально». То есть существует вероятность, что не будет найдено никаких ошибок и рекомендации не потребуются.

Есть мысли и дополнения по поводу темы? Делитесь в комментариях.

Подписывайтесь на Telegram-канал «Финансиста», чтобы узнать больше о финансовом менеджменте и автоматизации.

Информации об авторе

Этот пост написан блогером Трибуны. Вы тоже можете начать писать: сделать это можно .

Комментарии

2Иван, качественная статья. Аудит, конечно, дело хорошее (причем желательно всего). Однако, все стоит денег (в последнее время не успеваем за ростом цен)

Львиная доля информации, которую перетаскивают в эти управленческие таблицы, изначально берется из программ, в которых ведется учет.

Посему, по возможности, управленческий учет следует формировать в этих программах. Например, в 1С для его формирования следует использовать внешние отчеты. Да, для этого придется привлекать человека, владеющего программированием в среде 1С.

В дальнейшем, окончательные сводные данные можно сохранить (выгрузить) в Excel, если руководству привычней оперировать Excel.