Классификация затрат, их учет и контроль на предприятии. Чем затраты отличаются от расходов и издержек?

Чем затраты отличаются от расходов и издержек

С этим вопросом стоит разобраться в первую очередь.

Дело в том, что понятия «затраты», «расходы» и «издержки» часто принимают за взаимозаменяемые экономические категории, но это неверный подход.

Затраты — это стоимость разных видов ресурсов (материальных, финансовых, информационных, трудовых и других) для реализации выпуска и сбыта продукции за определенный период времени.

Использованные в процессе производства и реализации продукции затраты становятся целевыми, а неиспользованные — переходят в категорию «запасы» и формируют активы предприятия.

Расходы — это оплаченные затраты, которые предприятие может документально подтвердить и экономически обосновать. Они формируют себестоимость уже реализованной продукции.

Различают расходы по видам затрат: на сырье и материалы, труд работников, на производственные услуги (например, страхование, транспорт), капитальные (амортизация, рента), специальные (налоги и отчисления).

Издержки — это все затраты на производство и реализацию продукции, включая дополнительные, например, потери от брака и недостач, отчисления на ремонт по гарантии.

Таким образом, если представить иерархию по критерию широты понятия, то первое место занимают издержки, второе — затраты, третье — расходы.

Способы и методы классификации затрат

Затраты предприятия классифицируют по разным параметрам, а определение их состава и видов зависят от отраслевой принадлежности предприятия, специфики деятельности, номенклатуры и других критериев.

Условно можно выделить кластеры классификаций по направлениям учета, сформированным в зависимости от задач, которые нужно решить.

Определение себестоимости продукции и расчет прибыли

Для этой задачи используют такие классификации:

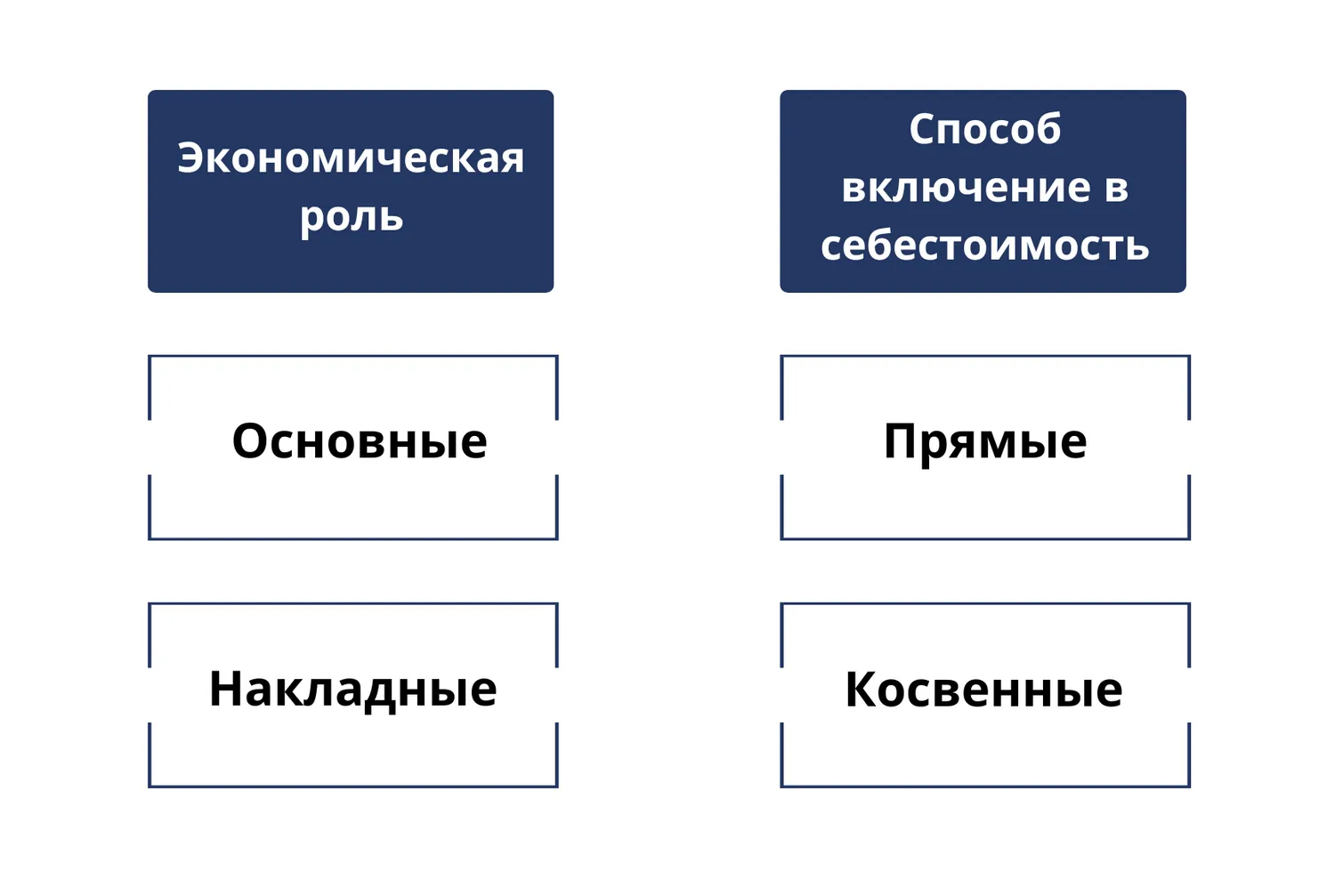

По экономическому признаку (степени участия в производстве) выделяют затраты основные и накладные.

По вхождению в себестоимость продукции — прямые и косвенные.

По составу элементов затраты делятся на одноэлементные и комплексные.

По периодичности образования — текущие и единовременные.

По направленности относительно производства — производственные и коммерческие.

Анализ, планирование, прогнозирование и принятие управленческих решений

Здесь классификации формируются по признакам аналитического характера:

По степени влияния объема производства различают переменные и постоянные затраты.

По отношению к себестоимости — затраты на продукцию и расходы периода.

По времени возникновения затраты разделяют на текущие и будущие.

По степени эффективности использования — эффективные и неэффективные.

Контроль и регулирование

В этом случае разделяют затраты с учетом возможности осуществления контроля и регулирования:

контролируемые и неконтролируемые затраты;

регулируемые и нерегулируемые затраты.

Рассмотрим некоторые классификации затрат с примерами.

Основные и накладные

Основные виды затрат представляют собой расходы на сырьё и материалы, оплату труда и прочие расходы, которые непосредственно задействованы в изготовлении продукции.

Накладные затраты возникают при вспомогательных процессах, например, это могут быть расходы аппарата управления.

Прямые и косвенные

К прямым затратам относят всё, что можно включить в себестоимость продукции, например, стоимость сырья и материалов, зарплату производственного персонала.

А косвенные затраты связаны с производством, но не включаются в себестоимость, как, например, зарплата аппарата управления и расходы на рекламу.

Переменные и постоянные

Постоянные затраты не зависят от объема производства и не меняются по периодам. К ним относят амортизацию, оплату охраны производственных цехов, арендную плату, расходы на рекламу.

Переменные затраты меняются в зависимости от объема выпускаемой продукции. Сюда включают прямые затраты на производство, расходы на транспортировку и хранение.

Контролируемые и неконтролируемые

Затраты, которые зависят от самого предприятия, являются контролируемыми.

Например, затраты на сырье и основные материалы — предприятие самостоятельно устанавливает объем производства, соответственно, заранее определяет затраты на сырьё и может их контролировать. А, например, уплату налогов предприятие контролировать не может.

Виды затрат по экономическим элементам в бухгалтерском учете

В бухгалтерском учете базой для планирования оборотных средств является классификация затрат по экономическим элементам.

Выделяют 5 категорий:

Материальные затраты.

Заработная плата и иные выплаты работникам.

Расходы на соцмероприятия.

Амортизационные отчисления.

Другие операционные расходы, например, на оплату лицензий и разрешений, образовательных мероприятий, услуг связи.

Такая классификация помогает проанализировать затраты в конкретном периоде, однако, не позволяет определить степень целевого расходования ресурсов и осуществить контроль затрат.

Поэтому в бухгалтерском учете применяется еще одна классификация затрат — по калькуляционным статьям. Она лежит в основе построения бухгалтерских счетов, а определяет ее учетная политика предприятия.

Классификация затрат в управленческом учете

Управленческий учет на практике практически всегда тесно связан с бухгалтерским, но затраты в этих процессах классифицируют и учитывают по-разному.

Если в бухгалтерском учете затраты классифицируют с целью проведения расчетов, в первую очередь — себестоимости продукции, то управленческий учет преследует такие цели:

Анализ затрат.

Оптимизация и управление затратами, направленные на увеличение прибыли.

Прогнозирование и планирование.

Определение наиболее и наименее перспективных направлений.

Так, в управленческом учете выделяют затраты контролируемые и неконтролируемые, регулируемые и нерегулируемые, эффективные и неэффективные.

Кроме того, учитывают затраты для партий продукций (инкрементные) и для единиц товаров (маржинальные). Поняв, на какие группы делятся затраты по составу и структуре, а также определив составляющие текущих расходов корпорации или предприятия, управленческий персонал может оценить возможность их оптимизации и сформировать план необходимых для этого мероприятий.

Контроль затрат — одна из первостепенных задач управленческого учета.

Это помогает принимать правильные решения для минимизации расходной части хозяйственной деятельности и повышения прибыли. А грамотно вести учет и контролировать различные виды затрат и расходов в торговле и производственной сфере помогают решения 1С.

Рассмотрим возможности программных продуктов на примере 1С:ERP.

Управление затратами и расчет себестоимости в 1C:ERP

Программа 1С:ERP позволяет организовать комплексный подход к учету затрат предприятия. В системе отражаются материальные, трудовые и финансовые затраты, их можно оценивать по стоимости и анализировать эффективность потребления ресурсов по категориям и направлениям деятельности.

В системе 1С:ERP можно:

Фиксировать и распределять номенклатурные затраты (прямые расходы в количественном выражении).

Учитывать постатейные затраты (прямые и косвенные расходы в стоимостном выражении).

Списывать затраты.

Отражать операции по формированию активов и пассивов.

Рассчитывать себестоимость.

Вести учёт прочих расходов и доходов.

Анализировать расходы и переносить их на финансовый результат.

Для корректного отражения затрат и расчета себестоимости выпускаемой продукции в программе 1С:ERP необходимо правильно настроить нормативно-справочную информацию.

В этом случае предприятие сможет эффективно управлять затратами, принимать решения по их сокращению и повышению дохода.

Информации об авторе

Этот пост написан блогером Трибуны. Вы тоже можете начать писать: сделать это можно .

Комментарии

1Теперь я знаю все