Начало

День Х наступил! Сегодня стартует главное событие осени — V всероссийской бухгалтерской конференции «Клерка», посвященная налоговой реформе-2025. У вас еще есть возможность подключиться и узнать про все изменения от наших спикеров-практиков в режиме онлайн. Переходите по ссылочке👇

Выступления спикеров начнутся только в 10:00, но работа на Красном Октябре началась рано утром, первые сотрудники «Клерка»тут были уже в 6 утра. Нужно было привезти и расставить наши банеры, организовать фотозону, разложить по пакетам раздаточные материалы, все спланировать, подтвердить, позвонить, узнать, написать. Но! Мы все успели!

Елена Балаклицкая

Открыла V всероссийскую бухгалтерскую конференцию «Клерка» наш главный редактор — Елена Балаклицкая. В своем вступительном слове, она подчеркнула, как важно бухгалтерам понять уже сейчас, как компаниям придется работать в 2025 году. Поэтому бухгалтерам придется много учиться, именно для этого «Клерк» проводит уже пятую конференцию, на которой лучшие эксперты донесут всю важную информацию до вас за один день.

Все изменения которые обсуждаем на конфе, мы учли в онлайн курсе «Налоговая реформа - 2025»

Также узнать все о предстоящих изменениях в работе вы можете на нашем онлайн-курсе Налоговая реформа - 2025. Узнайте, что перестроить в работе сейчас, чтобы быть готовым к изменениям!

У нас полный зал!

Эльвира Митюкова

Первым спикером стала Эльвира Митюкова — к.э.н., эксперт по финансовым вопросам, победитель конкурса «Бухгалтерский оскар», аудитор. Она посвятит свое выступление изменениям по налогу на прибыль с 2025 г.

Эксперт рассказала, что законодатели повысили ставку налога на прибыль с 20 до 25 процентов. Из них в федеральный бюджет в 2025—2030 годах вы будете перечислять 8 процентов, с 2031 года — 7 процентов.

Кроме этого, был увеличен коэффициент, который используют для амортизации ОС и НМА, с 1,5 до 2. Его применяют при формировании первоначальной стоимости ОС.

С 2025 года компании получили право применять федеральный инвестиционный вычет (ФИНВ) в размере не более 50%, чтобы уменьшить на него налог на прибыль. Его можно будет применять по основным средствам и нематериальным активам.

Обратите внимание, право на вычет возникает только после ввода объектов в эксплуатацию либо после завершения их достройки, дооборудования, реконструкции модернизации или технического перевооружения. Еще одно важное условие — компания должна закрепить решение об использовании вычета в учетной политике для целей налогообложения, — уточнила Эльвира Митюкова.

❗️Если использовать ФИНВ, а потом в течение пяти лет продать или передать ОС или НМА, то вычет придется вернуть, сдав уточненную декларацию и заплатив пени.

Конечно же спикер не обошла самую дискуссионную тему — переход компаний, применяющих УСН на НДС. Применять УСН в 2025 году можно, пока доходы с начала года не превысят 450 млн руб. С дохода свыше 60 млн руб. компаниям на упрощенки нужно будет платить НДС.

от

60 до 250 млн. руб. — 5% НДС;

от 250 до 450 млн. руб. — 7% НДС.

При этих ставках компании не смогут воспользоваться вычетом по НДС. Его можно заявить только 20%.

❗️По новым правилам для перехода на УСН с 2025 года из доходов 2024 года исключите положительную курсовую разницу и доходы в виде субсидий от передачи имущества в госсобственность. Если ИП совмещает УСН с патентом, то доходы следует сравнивать по обоим режимам.

Артемий и Елена Анатольевна

Наши ведущие конференции за полчаса до начала.

Оксана Каверина

Следующий спикер нашей конференции — Оксана Каверина — руководитель аутсорсинговой компании «Уполномоченная бухгалтерия», практикующий бухгалтер и налоговый консультант с 20-летним стажем, автор онлайн-курсов для бухгалтеров и предпринимателей.

Эксперт продолжила тему уплаты НДС и освобождения от него в 2025 году. Не платят НДС компании на УСН, если ее доходы не превысили 60 млн рублей, а также если компания вновь созданная, а ИП вновь зарегистрированный.

Эксперт продолжила тему уплаты НДС и освобождения от него в 2025 году. Не платят НДС компании на УСН, если ее доходы не превысили 60 млн рублей, а также если компания вновь созданная, а ИП вновь зарегистрированный.

Однако, в ряде случаев НДС уплачивается в любом случае, например, если вы:

Выставили счет-фактуру, выделив НДС (кроме посредников).

Выступаете по НДС налоговым агентом.

Участник, ведущий общие дела товарищества (простого, инвестиционного).

Являетесь концессионером.

Осуществляете функции доверительного управляющего.

При ввозе товаров на территорию РФ при пересечении таможенной границы.

❗️Эксперт обратила внимание бухгалтеров, что несмотря на освобождение от уплаты НДС, им оставили составление счетов-фактур и ведение налоговых регистров по НДС — книги покупок и книги продаж. В счете-фактуре указывать надо ставку «Без НДС».

Таже Оксана Каверина рассказала, как считать НДС на УСН. НДС по ставкам 5% и 7% считается со всего дохода (даже на УСН «доходы-расходы»). Налоговая база определяется на наиболее раннюю из двух дат — дату оплаты или дату отгрузки.

А также объяснила, как бизнесу работать в новых условиях. Для этого компаниям необходимо рассчитать налоговую нагрузку в трех вариантах:

УСН+НДС 5/7%;

УСН+НДС 20/10% с вычетами;

ОСНО.

И исходя из параметров изменившейся налоговой нагрузки составить прогнозную финмодель. Также необходимо принять управленческие решения — пересмотр структуры затрат, повышение цены на продукцию или сменить поставщиков.

«Выгодно работать на ОСНО в 2025 году будет компаниям, занимающимся льготными видами деятельности (льготы по НДС + налогу на прибыль), а также организациям с низкой рентабельностью (при ОСНО нет минимального налога как при УСН)», — пояснила Оксана Каверина.

Светлана Беляева

Далее слово взяла Светлана Беляева — преподаватель, консультант, налоговый аудитор. Аккредитованный преподаватель ИПБР, DipNRF ACCA, DipNRF CPA, Harvard Business School Publishing.

Светлана пройдется по всем основным вопросам реформы. Вот такие советы она дала бухгалтерам при работе с налогом на прибыль в 2025 году.

«По каждому неучитываемому расходу следует посмотреть действительно ли его нельзя обосновать и он не признается в соответствии с НК РФ. По каждому учитываемому расходу убедитесь, что он соответствует ст. 252 НК РФ и обоснован, документально подтвержден, направлен на получение доходов. Обязательно исключите из практики расходы за третьих лиц и фиктивные расходы», — сообщила Светлана Беляева.

❗️По каждому виду сделок Светлана посоветовала посмотреть, правильно ли выбрана форма договора. Это важно, как с точки зрения сокращения нагрузки, так и с точки зрения налоговых рисков.

А к нам на огонек заглянул Сергей Верещагин, эксперт по бухгалтерскому учету и налогообложению. Тридцать с лишним лет опыта работы в бухгалтерии, десятки написанных книг по бухучету, 500 публикаций в журналах и опыт выступления на семинарах.

У нас кофе-брейк. Продолжим через 30 минут! Не переключайтесь!

Все пошли пить чертовски хороший кофе и заводить полезные знакомства. Коллеги, подходите знакомиться, не стесняйтесь! Буду очень рада! Найти меня можно возле еды в белой комнате за залом или возле стойки регистратуры. Я с ноутбуком.

Анастасия Филиппова

После небольшого перерыва начала выступать Анастасия Филиппова — ведущий эксперт направления «Налоговый консалтинг» ЦФУ ГРУПП.

Свое выступление спикер начала с важной темы — декларации по НДС с 2025. И объяснила, в каких случаях еще можно не сдавать, а в каких подавать обязательно.

Если вы не являетесь плательщиком НДС, то декларацию подавать не нужно. Если применяете 5-7%, то срок подачи декларации по НДС в инспекцию — не позднее 25-го числа месяца, который следует за истекшим кварталом (25 апреля, 25 июля, 25 октября, 25 января).

❗️За непредставление декларации по НДС в срок могут оштрафовать. Если опоздать с подачей декларации более чем на 20 рабочих дней, ФНС может приостановить ваши операции по счетам в банке, по счету цифрового рубля и переводы электронных денег.

Анастасия рассказала, что у ФНС есть методики, которые позволяют налоговикам выстраивать дерево связей и цепочки контрагентов, в которых видно все. Например:

Кто у кого купил/заказал;

Кто кому и сколько заплатил;

Кто сдал декларацию/не сдал;

Кто заплатил НДС в бюджет/кто не заплатил;

У кого какое есть имущество, персонал, иные материально-технические ресурсы;

Кто и где руководитель, учредитель, и многое, многое другое.

Если какой-то пункт вызовет у налоговиков сомнение, то они будут доказывать получение вами или вашими покупателями необоснованной налоговой выгоды — вычета НДС, а так же необоснованной налоговой выгоды в результате дробления бизнеса.

ФНС поставит под сомнение реальность операции, исполнение сделки надлежащим лицом, действительный экономический смыл операции и наличие деловой цели.

Запись на VI Всероссийскую бухгалтерскую конференцию «Клерка» уже открыта

Кстати, в декабре «Клерк» будет проводить конференцию целых два дня, будем обсуждать все-все изменения на 2025 год, включая бухгалтерскую и налоговую отчетность.

Это будет предновогодняя конференция! Перезагрузка-2025: глобальные изменения налоговой системы и бухгалтерский аутсорсинг. Забронировать себе место можно уже сейчас!

Вячеслав Андрюшкин

Следующий спикер — Вячеслав Андрюшкин — Заместитель Председателя Правления по клиентской работе СДМ-Банка. Тема его выступления — АУСН. Новые возможности взаимодействия банков и МСБ.

Андрюшкин рассказал про АУСН, это — новый шаг в автоматизации деятельности малого бизнеса. Так как он упрощает расчет налогов и автоматизирует их уплату. СДМ-Банк первым внедрил это решение. Оно позволит клиентам банка полноценно пользоваться всеми преимуществами сервиса автоматизированной «упрощенки».

Возможность предоставлять клиентам технологию АУСН позволяет банкам, специализирующимся на обслуживании МСП, стать еще более интересными своим и потенциальным клиентам.

С 13:30 до 14:30 у нас перерыв на обед

Надежда Самкова

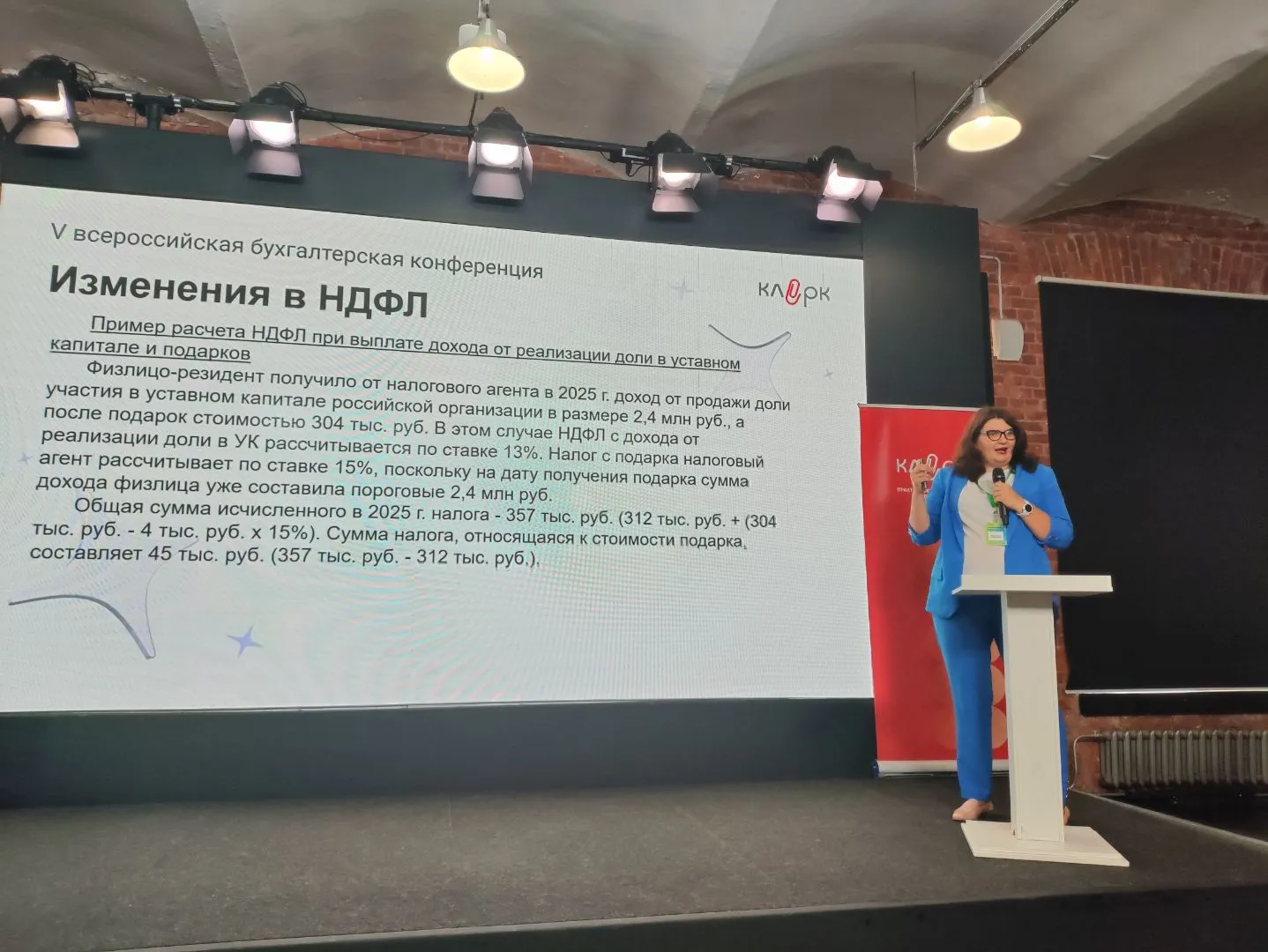

После перерыва слова взяла Надежда Самкова — ведущий эксперт-консультант по налогообложению ООО ЭЛКОД, член палаты налоговых консультантов, специалист в области налогообложения. Тема ее выступления: изменения в НДФЛ и налоге на прибыль.

С 2025 года изменятся ставки НДФЛ с 13% до 22%. Повышенные ставки НДФЛ по шкале будут применяться не ко всей сумме полученного дохода, а только к сумме превышения порогового значения.

Например, работник зарабатывает 400 тыс. в месяц (это сумма без вычета НДФЛ). В январе-июне он заработал 2,4 млн рублей — этот доход облагается стандартным НДФЛ 13%.

За шесть месяцев работодатель удержит из его зарплаты 312 тыс. (по 52 тыс. каждый месяц).

В июле-декабря он заработал еще 2,4 млн руб. Но теперь работодатель удержит из его зарплаты налог по ставке 15% — 360 тыс. (по 60 тыс. каждый месяц).

Всего заплатит 672 тыс. руб. До изменения правил на НДФЛ уйдет 624 тыс. руб.

С 1 января 2025 вводится новый вид материальный выгоды, облагаемый НДФЛ. Это экономия от приобретения долей участия в уставном капитале. Налоговая база в этом случае определяется как превышение рыночной стоимости долей участия в УК над суммой фактических расходов налогоплательщика на их приобретение. При этом рыночная стоимость доли участия в УК общества определяется в соответствующей доле стоимости чистых активов общества на последнюю отчетную дату.

Также изменяется порядок определения налоговой базы при получении дохода в виде материальной выгоды от экономии на процентах за пользование заемными (кредитными) средствами. В общем случае она определяется как превышение суммы процентов за пользование заемными (кредитными) средствами, выраженными в рублях, исчисленной исходя из двух третей минимального значения ключевой ставки ЦБ из действовавших на дату заключения налогоплательщиком договора о предоставлении заемных (кредитных) средств (в случае изменения ставки процентов по такому договору — на дату последнего соответствующего изменения договора) и на дату фактического получения налогоплательщиком дохода, над суммой процентов, исчисленной исходя из условий такого договора (последний день месяца). Данное положение распространяется на доходы, полученные с 1 января 2024 года.

С 1 января 2025 года вычеты на детей будут в два раза больше. Предельный доход для детских вычетов увеличат с 350 тыс. руб. до 450 тыс. руб.

Показатель | 2024 | 2025 |

Вычет на 1-го ребенка | 1 400 рублей | 1 400 рублей |

Вычет на 2-го ребенка | 1 400 рублей | 2 800 рублей |

Вычет на 3-го и последующих детей | 3 000 рублей | 6 000 рублей |

Предоставлять налоговые вычеты на детей сотрудников можно будет без их заявления. Бухгалтер сможет оформить документы на основании имеющихся в компании сведений о детях работников.

Сами сотрудники заранее оставляют данные о возрасте детей, обучении, инвалидности и др. и обязаны информировать работодателя, если что-то изменилось.

Антон Митюков

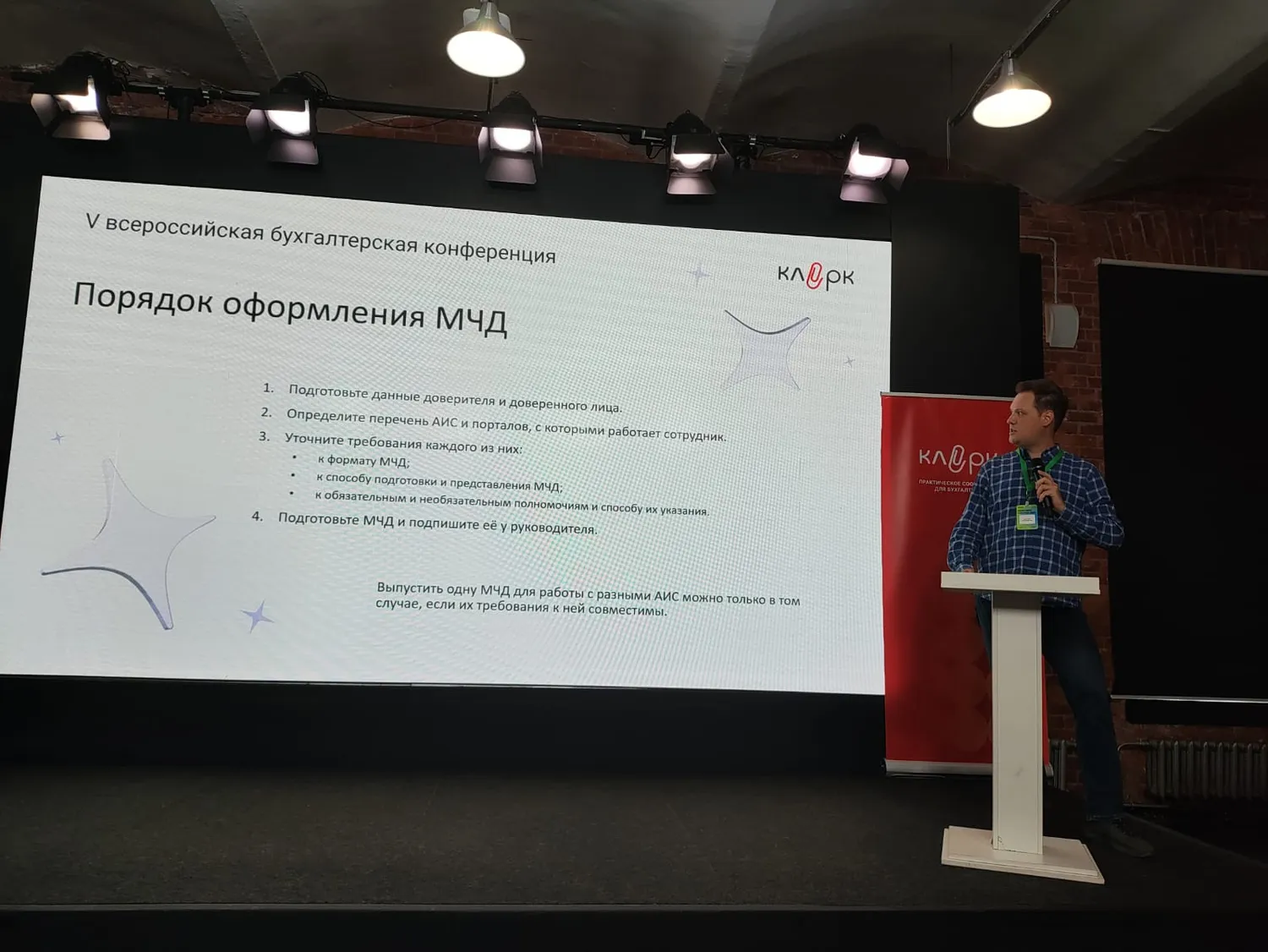

Антон Митюков — менеджер продукта и один из ведущих экспертов компании «Такском», специалист в области машиночитаемых доверенностей (МЧД), отчётности, эксперт Ассоциации «РОСЭУ». Тема его выступления: новый порядок работы с доверенностями с 01.09.2024: что такое МЧД и как ее использовать.

Машиночитаемая доверенность (МЧД) — это доверенность, оформленная в виде электронного документа в утверждённом формате. Она используется для подтверждения полномочий одного лица действовать от имени другого в автоматизированных системах.

МЧД требуется в случаях, когда организация или ИП взаимодействуют в электронном формате с контрагентами или информационными системами, и их интересы представляет лицо, не имеющее права действовать без доверенности.

Работать с МЧД просто:

МЧД создается в электронном формате (XML) и подписывается электронной подписью.

МЧД регистрируется и сохраняется в информационной системе хранения (ИСХ).

При взаимодействии с контрагентом или автоматизированной информационной системой вместе с документом передается либо МЧД (XML + SIG), либо её GUID и данные о ИСХ.

Контрагент или АИС проверяют статус МЧД через ИСХ, подпись на документе с доверенным лицом,

а также сверяют полномочия.Представитель доверителя действующий без доверенности подписывает и направляет в ИСХ заявку на прекращение доверенности.

Дмитрий Желнин

Дмитрий Желнин — юрист, управляющий партнер юридической фирмы «Митсан Консалтинг». Его тема — налогообложение недвижимости:

как не отдать все деньги государству.

Дмитрий рассказал о состоянии дел с налогами на недвижимость, о кадастровой стоимости и порядке ее оспаривания, как сделать налоги меньше и своих кейсах. Эксперт отметил, что недвижимость в России — это порядка 162,5 млн объектов и 672 трлн ₽ (на 2022 год). При этом примерно 50 млн объектов нет в ЕГРН.

Одной из основных причин завышенных налогов на имущество Желнин назвал несправедливую кадастровую оценку. По мнению эксперта ее необходимо оспаривать. ГБУ Роскадастр может пересмотреть кадастровую стоимость на любой стадии кадастровой оценки, в том числе и после нее.

Елена Пономарева

Началось выступление Елены Пономаревой — лучшего эксперта по трудовым отношениям, кадровый консультант, кадровый аудитор. Автор и преподаватель курсов по управлению персоналом, кадровому и воинскому учету. Тема выступления эксперта — не только о кадрах: самозанятые и новости воинского учета.

Нелегальная занятость — нарушение установленного ТК РФ порядка оформления трудовых отношений. Налоговая задает вопросы в первую очередь тем, у кого:

Зарплата ниже МРОТ.

Отклонение зарплаты более чем на 35% от среднестатистической.

Договоры ГПХ с физлицами.

Большое количество договоров с самозанятыми.

Какие сведения ФНС передает в Роструд и комиссии?

Информацию о работодателях, которые начислили за каждый месяц отчетного квартала суммы выплат, уменьшенные на величину базы по договорам ГПХ, ниже МРОТ не менее чем 10 физическим лицам в случаях, когда доля таких физических лиц превышает 10% от общего числа работников передают.

Информацию о фактах/признаках нелегальной занятости с указанием сведений о работодателях на основании решения, принятого по результатам проведенных налоговых проверок. А таже информацию о контрольно-кассовой техники.

Кроме этого эксперт объяснила, как правильно работать с договорами самозанятых.

❗️Нужно:

Запросить подтверждение статуса. И обязать сообщать о его изменении.

Исключить терминологию трудового договора.

Исключить условия трудового договора.

Исключить пересечение работ и услуг со штатной должностью.

В предмете договора указывать конкретный объем и сроки задания.

Также важно не выдавать самозанятому доверенности и деньги под отчет.

Дмитрий Ряховский

Завершает нашу Дмитрий Ряховский, д.э.н., профессор, заведующий кафедрой налогов и налогового администрирования Финансового университета при Правительстве РФ, партнер «ЛЕГИКОН-ПРАВО», член Президентского Совета ИПБ МР, член научно-консультативного совета при ВС РФ, практикующий налоговый консультант. Тема его выступление: как налоговая проверяет дробление бизнеса.

Начал Дмитрий с терминологии. Дробление бизнеса — разделение единой предпринимательской деятельности между несколькими формально самостоятельными лицами, в отношении которых осуществляется контроль одними и теми же лицами, направленное исключительно или преимущественно на занижение сумм налогов путём применения специальных налоговых режимов с превышением предусмотренных статьей 54 НК РФ пределов осуществления прав по исчислению налоговой базы и (или) суммы налогов.

Законодательство не исключает в налоговых правоотношениях действие принципа диспозитивности и позволяет налогоплательщику выбрать тот или иной метод учетной политики: использование налоговых льгот или отказ от них, применение специальных налоговых режимов.

❗️Однако это не должно использоваться для неправомерного сокращения налоговых поступлений в бюджет в результате злоупотребления налогоплательщиком своими правомочиями.

Обратите внимание, если бюджет не понес убытков, то дробление не является нарушением. На это указал суд в АС Западно-Сибирского округа от 24.07.2018 № А45-10341/2017.

Также эксперт рассказал, какие существуют критерии выявления злоупотреблений при дроблении бизнеса:

необходимо оценивать, ведется ли налогоплательщиком и иными лицами соответствующая деятельность самостоятельно и на свой риск с использованием собственных достаточных трудовых, производственных и иных ресурсов;

определить, ведется ли организационно единая деятельность, координируемая одними и теми же лицами, с задействованием общих материально-технических и (или) трудовых ресурсов и (или) средств индивидуализации от имени нескольких формально самостоятельных субъектов.

Коллеги, выступления закончились!

Было очень интересно. Спасибо огромное всем нашим спикерам, нашим организаторам и всей команде! И отдельное спасибо вам, дорогие наши бухгалтеры. Надеюсь, вы с пользой провели этот день вместе с нами.

Комментарии

52Коллеги, этот пост будет обновляться! Следите за обновлениями, будет интересно и полезно!

Народ собирается

Красииивые!