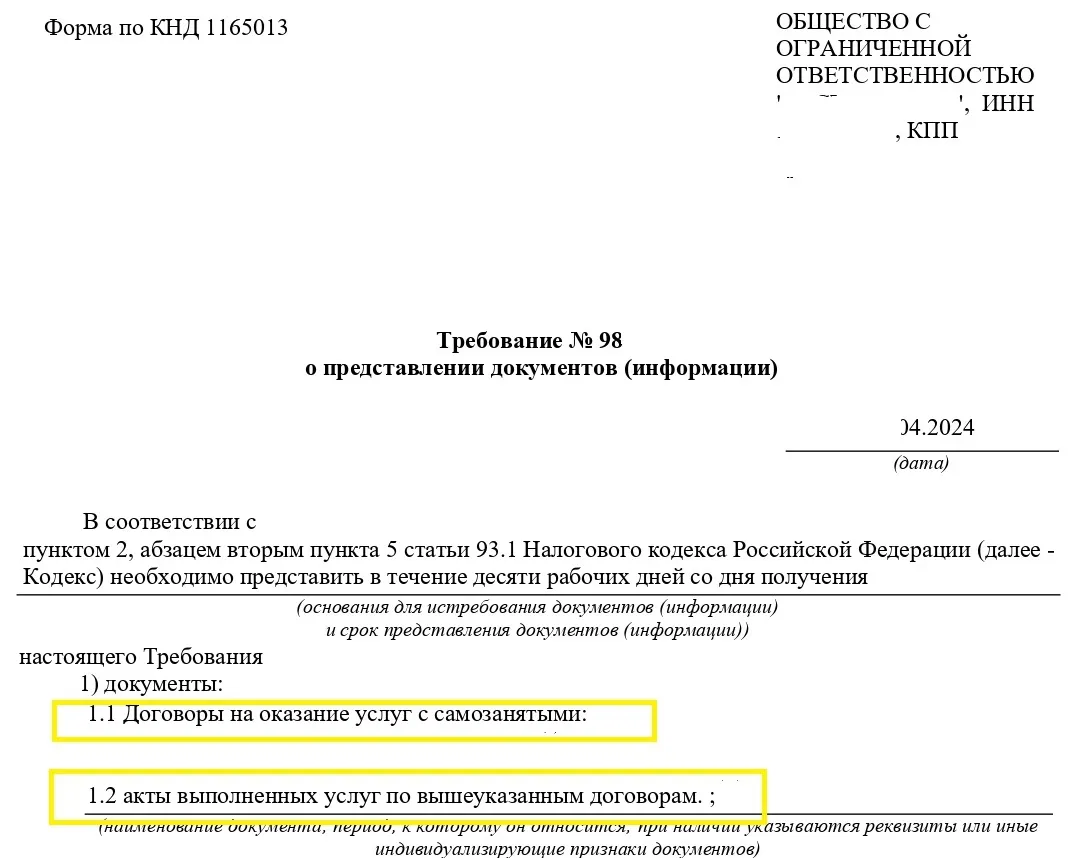

Обстоятельства: Компания занималась созданием и обслуживанием приборов учета электроэнергии, сотрудников в штате не было, но были собственные серверы. Дополнительным направлением были электромонтажные работы, для их выполнения привлекали более 5 самозанятых. ФНС посчитала, что в данном случае есть формальные признаки подмены трудовых отношений и направила в адрес компании требование. Понимая риски и нюансы, клиент обратился к нам за квалифицированной юридической помощью.

Риск: принятие решения ИНФС о проведении проверки. Мы посчитали возможные доначисления 4.4 млн. руб. + штраф (20 или 40 % от суммы недоимки) + пени.

Итак, Комиссия по самозанятым была назначена через 8 дней после получения требования. Мы начали готовить позицию и самого клиента.

Сразу забегу вперед — все прошло удачно, проверку не ввели, налоговики приняли нашу позицию так как у клиента не было в качестве основной цели работы с самозанятыми — оптимизация зарплатных налогов.

ШАГ №1. СОСТАВЛЕНИЕ ДОСЬЕ ЗАЩИТЫ.

Досье защиты (defence fìle) – совокупная доказательственная база, которая формируется налогоплательщиком в виде отдельных доказательств, обосновывающие рисковые взаимоотношения, которые могут стать причинами доначислений. Таким рисковыми схемами, могут быть инструменты законной оптимизации налогов, применение спец. режимов (с меньшей налоговой нагрузкой) работы с взаимозависимыми компаниями (обвинение в дроблении), привлечения самозанятых (обвинение в уклонениях оплаты зарплатных налогов) и др.

Тем компаниям, кто систематически используют услуги самозанятых, мы настоятельно рекомендуем формировать досье защиты (обоснование работы с самозанятыми).

ОТВЕТ НА САМЫЙ ГЛАВНЫЙ ВОПРОС. ДЕЛОВАЯ ЦЕЛЬ.

Нам необходимо было понять и сформировать позицию по деловой цели для того, чтобы ответить на самый главный вопрос – зачем компания с хозяйственной точки зрения пользовалась услугами самозанятых, а не принимала в штат сотрудников по трудовому договору.

Для этого мы формируем позицию на основании информации о:

Описание деятельности компании (какие объекты, что делаете, какие расходы у вас в рамках исполнения обязательств, какое необходимо оборудование);

При каких обстоятельствах произошло знакомство с самозанятым;

Какие инструменты находятся в собственности привлеченного самозанятого;

Какой опыт в рамках выполняемой деятельности;

Акты оказанных услуг;

Какой принцип оплаты;

Есть ли у самозанятого сайт, профиль на платформах по поиску клиентов, отзывы;

Наличие у самозанятого других клиентов (проведенных чеков) по аналогичным работам.

А также многие другие вопросы.

ОСНОВНАЯ ПРОБЛЕМА:

По результату аналитики и постановки вопросов клиент на уровне интуиции понимает «цель привлечения» самозанятого, вместо работника, но сформировать не может, значит, это сделаем мы.

ФОРМИРУЕМ ПОЗИЦИЮ И ДЕЛОВУЮ ЦЕЛЬ.

Для того, чтобы составить правильный ответ на требование ФНС, подготовиться к комиссии по самозанятым, мы провели опросы клиента и сотрудников, чтобы подготовить позицию (стратегию). В ней были отражены основные доводы в пользу того, что подмены трудовых отношений не было.

Основные доводы

Надо понимать, что информационная система налоговиков «МАРМ» автоматически ставит риск-баллы на основании ряда критериев. Именно на них мы и опирались, когда формировали контрпозицию.

Наличие собственного оборудования и спец.одежды у самозанятого. Привлеченные самозанятые занимались пусконаладкой, электромонтажом, Приобретать оборудование и спец.форму для оказания услуг электромонтажа не целесообразно, поскольку такие проекты у Компании появляются периодически и это не основной заработок компании.

Сотрудничество с самозанятым более 3-х месяцев подряд. В позиции мы объяснили, что направление работ, по которым привлекались самозанятые сотрудники, было второстепенным для компании, заказы этого профиля приходили нерегулярно и передавались исполнителям.

Отсутвие графика работы. Привлеченные самозанятые оказывали услуги без ежедневного контроля, поскольку они имели большой опыт. Времени и компетенций как-то контролировать применяемые инструменты, методы, если бы это был, например, взятый «в штат» работник, у компании нет. Все это берет на себя самозанятый Иванов.

Один из привлеченных самозанятых готовил исполнительную документацию. Она не находится и не находилась никогда в офисе, где именно территориально оказывает услуги – Клиенту не принципиально, мне важен результат. Привлеченный самозанятый оказывает услуги на своем личном компьютере, технике. Здесь мы уходим от признака того, что работники (по трудовому договору), как правило работают в офисе у работодателя под его физическим контролем.

Выплаты от компании – не единственный источник дохода исполнителя. В процессе опроса клиента и сбора информации о самозанятых, мы выяснили, собрали чеки по другим заказчикам аналогичных услуг, тем самым убрали признак «моно-клиентство».

В целом мы подготовили более двадцати доводов, обосновывающих деловую цель привлечения самозанятых и наоборот показывающих отсутствие причин найма на постоянную работу сотрудников в штат.

Заканчиваем этот пост тем, что глубина налоговой проверки 3 года, «примитивные» схемы могут стать причиной доначислений за 3 года, а это уже большие суммы, поэтому обязательность формирования досье защиты уже не привилегия, это уже неотъемлемая часть безопасности организации и конечных бенефициаров.

В свою если вам нужен профессиональный взгляд, способный найти ошибки налоговиков и представить свои контрарументы в рамках проверки самозанятых, смело пишите в нашем тг - канале.

Налоговый адвокат, Бугрушев Александр

Начать дискуссию