Льгота по НДС для общепита. Как применить в 2025 году?

Прошедшие изменения в налоговом законодательстве никого не могли оставить равнодушными. Палитра чувств варьировалась от «все кончено, нужно закрываться, нагрузка непосильная» до «отлично, дробимся в два раза активнее».

Что ж, рассмотрим некий серединный вариант.

По моему скромному мнению, в таком ключе стоит рассмотреть ситуацию в любимом общепите, к которому у меня никак не получается быть равнодушным.

Что же нового у нас такого в сфере общепита? Напомню о том, что до всех налоговых потрясений предприятиям общественного питания предоставлялась налоговая льгота в виде освобождения от уплаты НДС. Указанная льгота распространялась только на организации, применяющих общую системы налогообложения (очевидно).

Так, а как быть с «новым НДС» для упрощенцев с оборотом свыше 60 миллионов? Можно ли рестораторам пользоваться такой льготой? Ответ, кажется очевиден – конечно можно. Но есть одно «НО» – с учетом особенностей восприятия правил российской налоговой реальности, порой лучше иметь четкий императив, нежели руководствоваться логикой и здравым смыслом.

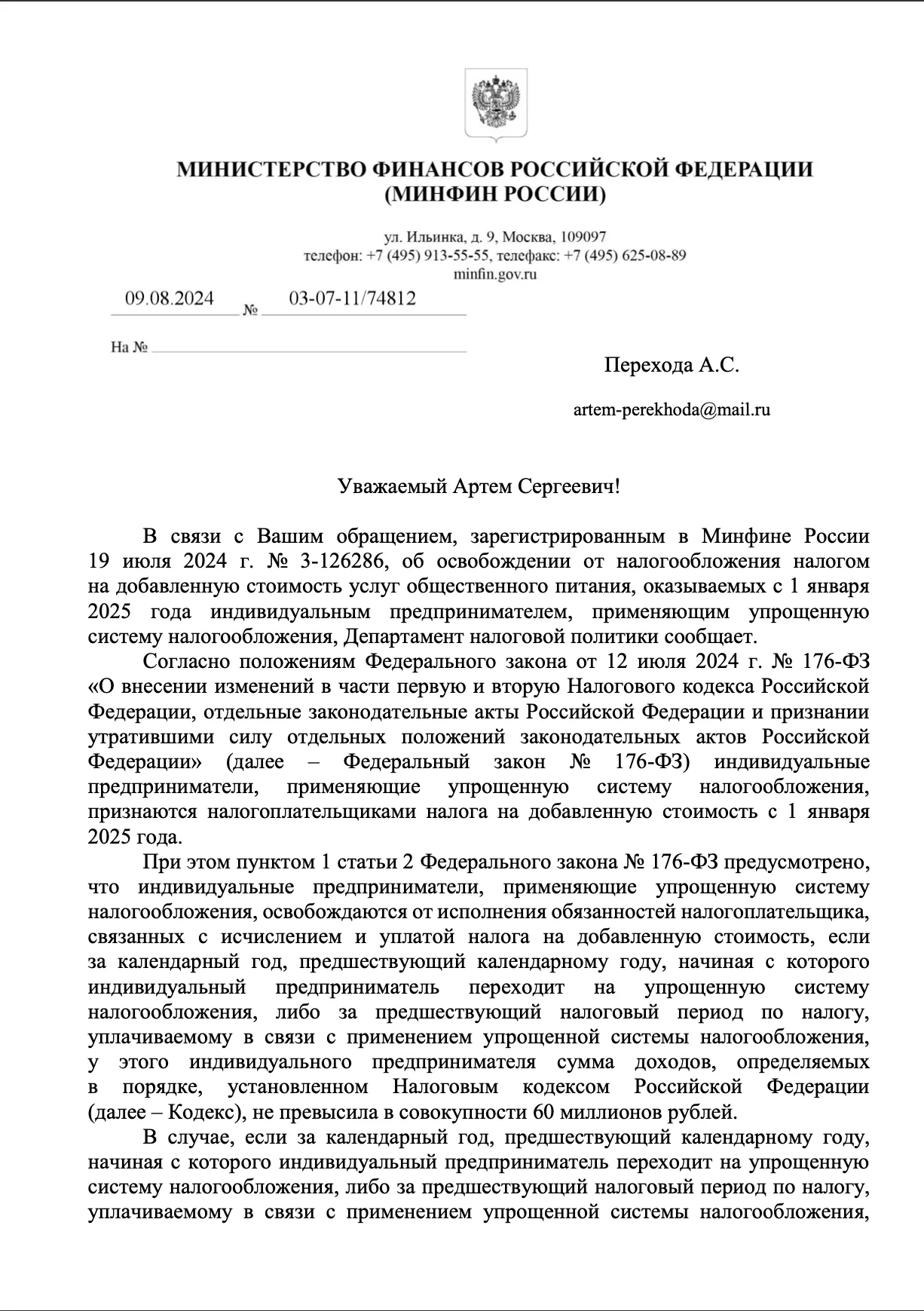

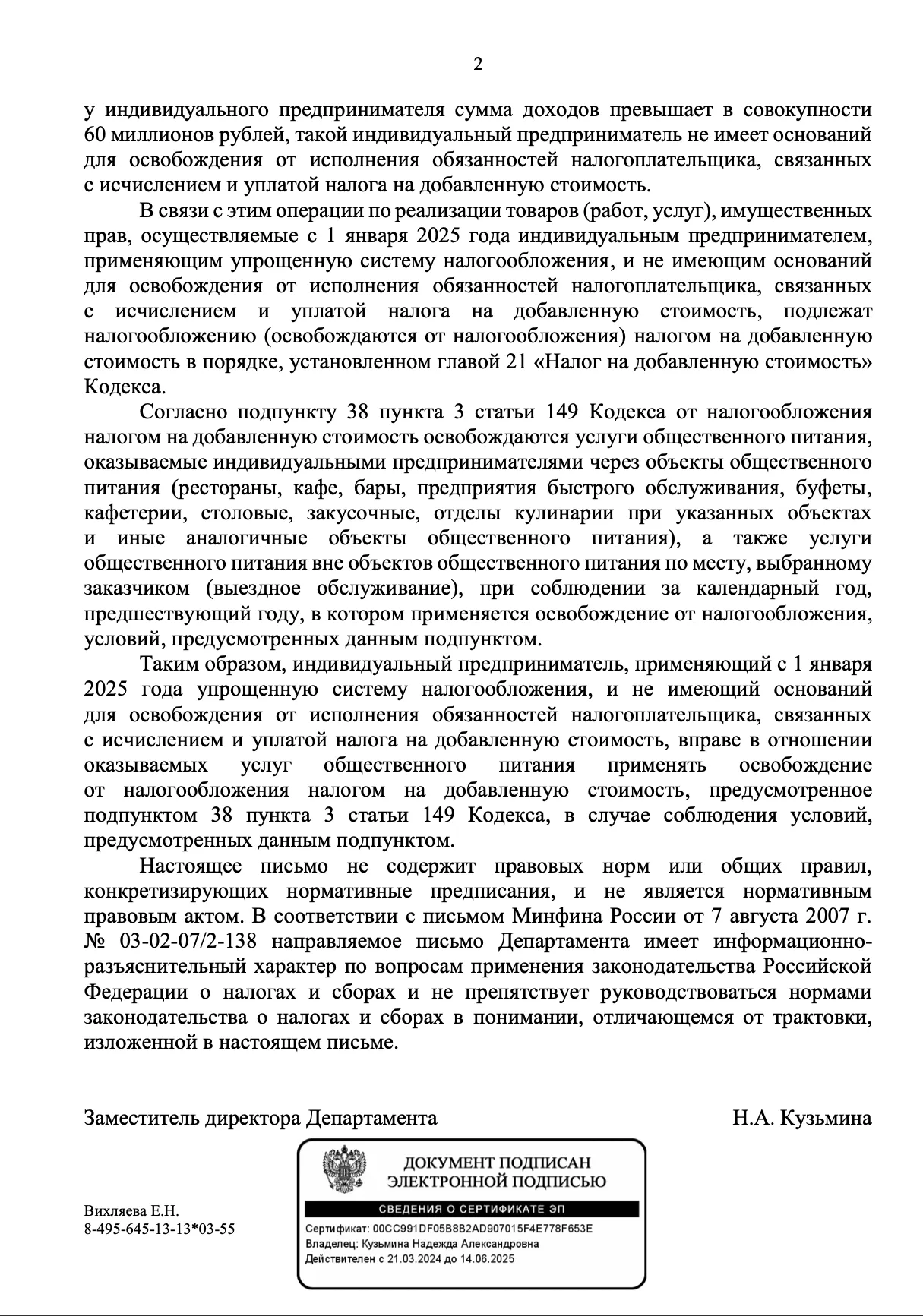

Посему поводу решил воспользоваться фитчей в виде получения разъяснений со стороны Минфина. Итак, указанная льгота распространяется не только на организации, применяющие общую систему налогообложения (для которых она предназначалась изначально), но и для тех, кто будет работать по «упрощенке» с 2025 года, согласно ответу Минфина 03-07-11/74812.

Именно поэтому у большого количества предпринимателей в сфере общепита на настоящий момент появляются вопросы о том, что необходимо сделать, чтобы в 2025 году применять налоговую льготу по НДС.

Итак, для того чтобы применить налоговую льготу, необходимо соблюсти следующие критерии:

1. Выручка компании за предыдущий год должна быть не более 2 млрд. руб.;

2. Доля доходов от реализации услуг общепита за предыдущий год должна быть не менее 70 % от всех видов доходов компании;

3. Среднемесячный размер выплат физ. лицам по РСВ (работникам) за предыдущий год не должен быть ниже среднемесячной зарплаты в регионе.

И если с первыми двумя критериями более-менее понятно, то третий критерий может вызвать ряд вопросов, которые следует прояснить.

Как рассчитывается среднемесячный размер выплат работникам?

Для того, чтобы посчитать среднемесячный размер выплат работникам, необходимо сумму средних выплат за каждый календарный месяц разделить на число месяцев, за которые начислялись выплаты.

Среднюю же выплату определяют следующим образом: сумму выплат по трудовым договорам за каждый календарный месяц делят на число работников, которым их начисляли в этом месяце.

Число работников следует определять по разделу 3 РСВ, там же берут и сумму выплат для расчета среднемесячного показателя. Замечу, что, если сотрудник работает не на полную ставку, его все равно нужно учитывать как одного человека.

Где смотреть информацию о размере среднемесячной заработной платы в регионе?

Информацию о среднемесячном размере зарплаты в регионе необходимо проверять на сайте Росстата https://www.fedstat.ru/indicator/57824.

Для этого нужно выбрать вид деятельности, который относится к классу 56 раздела 1 ОКВЭД 2 («деятельность гостиниц и предприятий общественного питания»), а также соответствующий регион (куда подается РСВ).

Какой регион необходимо брать во внимание, если ИП, оказывающее услуги общепита, зарегистрировано в одном регионе, а осуществляет деятельность в другом?

Среднеотраслевая заработная плата берется для сравнения именно того региона, где зарегистрирован ИП (то есть в тот регион куда подает ИП отчетность), независимо от ведения им деятельности в других регионах (письмо Минфина России от 12.12.2023 № 03-07-07/119819).

Что делать, если по итогам года отсутствует информация о размере среднемесячной заработной платы за 12 месяцев на сайте Росстата?

Согласно норме пп. 38 п. 3 ст. 149 НК РФ если на сайте Росстата будет отсутствовать информация о среднемесячном размере заработной платы за 12 месяцев в 1 квартале следующего года, необходимо брать информацию о размере среднемесячной зарплаты за 9 месяцев и сравнивать со среднемесячным размером зарплаты организации как за 9 месяцев, так и за 12 месяцев и учитывать тот размер, который окажется больше.

То есть, если ваш среднемесячный размер заработной платы за 9 месяцев оказался меньше показателя за 9 месяцев, указанного на сайте Росстата, но при этом размер такой зарплаты за 12 месяцев больше, вы вправе применять налоговую льготу в 1 квартале следующего года.

Рекомендации предпринимателям, которые хотят применять налоговую льготу по НДС в 2025 году:

1) Уже сейчас осуществить расчет среднемесячной заработной платы вашей компании и сравнить его с актуальными показателями для вашего региона на сайте Росстата;

2) В случае если размер средней заработной платы вашей организации оказался ниже среднеотраслевого - оценить, насколько увеличится ваша налоговая нагрузка по НДФЛ и страховым взносам в текущем и следующем году, в случае корректировки размера заработных плат работникам.

Значительное повышение налоговой нагрузки может сильно снизить рентабельность вашей организации, а значит стоит подумать над альтернативными налоговой льготе вариантами, в частности, посчитать налоговую нагрузку в случае уплаты НДС по ставке 5 % (при выручке до 250 млн. руб.) и 7 % (при выручке свыше 250 млн. руб.) без права применения налоговых вычетов, но с правом поставить такой НДС в расходы. Иногда такой вариант для предпринимателей общепита является наиболее приемлемым.

3) Необходимо помнить, что кроме заработной платы к выплатам по трудовому договору могут также относиться и иные формы вознаграждения (например, годовые премии).

Такие выплаты также учитываются для расчета среднемесячного размера заработной платы, а потому могут вам помочь скорректировать этот показатель в большую сторону в текущем году для применения льготы в следующем. Не забываем оплачивать НДФЛ и страховые взносы со всех вознаграждений!

Также не забываем о том, что несмотря на освобождение от уплаты НДС, обязанность подавать налоговые декларации организациям общественного питания никто не отменял.

В целом налоговая льгота по НДС для предприятий общественного питания это выглядит очень даже симпатично и привлекательно, до 450 миллионов оборота платить УСН без НДС, ну не сказка ли?

Надеюсь, это станет драйвером для открытия еще большего числа кафе и ресторанов, который предстоит посетить.

Если у Вас остались вопросы по применению налоговой льготы по НДС для общепита, можете обратиться в наш Телеграм канал

Также готов ответить на ваши вопросы в комментариях.

Информации об авторе

Этот пост написан блогером Трибуны. Вы тоже можете начать писать: сделать это можно .

Комментарии

4🔥🔥🔥

Доброго времени суток всем. У меня вопросы по Вашей статье, а конкретно, "Как рассчитывается среднемесячный размер выплат работникам?

Вы пишите:

"Для того, чтобы посчитать среднемесячный размер выплат работникам, необходимо сумму средних выплат за каждый календарный месяц разделить на число месяцев, за которые начислялись выплаты.

Среднюю же выплату определяют следующим образом: сумму выплат по трудовым договорам за каждый календарный месяц делят на число работников, которым их начисляли в этом месяце.

Число работников следует определять по разделу 3 РСВ, там же берут и сумму выплат для расчета среднемесячного показателя. Замечу, что, если сотрудник работает не на полную ставку, его все равно нужно учитывать как одного человека."

На других сайтах: https://www.buhonline.ru/forum/index?g=posts&t=818821 https://its.1c.ru/db/newscomm#content:487062:hdoc сказано, что для расчета размера среднемесячных выплат нужно брать сумму всех вознаграждений, начисленных по трудовым договорам, указанных в РСВ за предыдущий год (9 месяцев года), и делить ее на среднесписочную численность работников, что противоречит тому, что написано в Вашей статье. Прошу дополнительно разъяснить мне данные противоречия. Да и методика Вашего расчета мне непонятна.

Да, действительно, с 2024 года количество сотрудников определяется на основании среднесписочной численности, в этой части статья содержит устаревшие данные. В остальном информация актуальная