При этом, банк смотрит не на последний период, а на последний календарный год и реже на последний квартал. Считают так : делят годовой оборот на 12 и умножают на 3.5. Все что будет дальше, никому не рассказывайте, банки тщательно скрывают это от посторонних глаз.

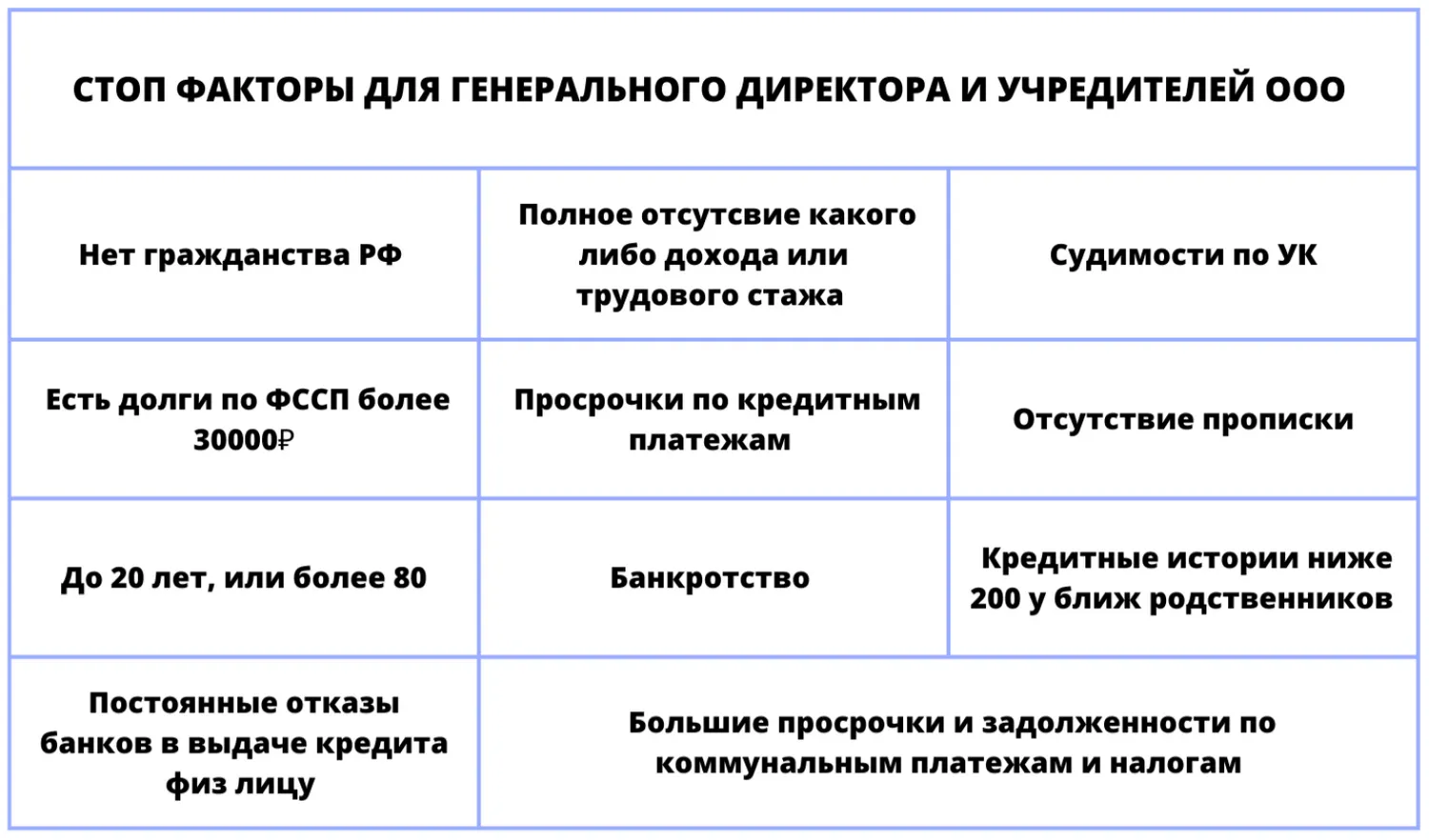

Люди за бизнесом: Кредитная история руководителей

Первым делом банки анализируют кредитную историю генерального директора и учредителей. Логика проста: ненадежные собственники — ненадежный бизнес.

Больше вам скажу, с недавних пор банки начали смотреть даже социальные сети. Например, давно существующий профиль, жизнерадостные фото, широкая (но не чрезмерная) сеть контактов, позитивные посты, вероятнее всего, окажутся плюсами для заемщика. А вот агрессивные высказывания, ругань с другими пользователями, подписка на экстремистские группы или группы «Как не платить банку кредит», занятие экстремальными видами спорта вроде прыжков с парашютом, скорее всего, снизят скоринговый балл.

Вывод: Кредитоспособность зависит не только от состояния компании, но и от репутации руководства.

Анализ бизнеса: вопросы от банка

Банки затем переходят к анализу самой компании, рассматривая следующие аспекты:

Как долго компания существует?

Есть ли у компании запасы для залога?

Какой вид деятельности компании?

Как часто и когда в последний раз менялся генеральный директор?

Какое количество контрагентов у компании?

Как часто эти контрагенты платят?

Много ли официальных расходов у компании, или все расходы это вывод на личную карту собственника?

Есть ли суды по кредиторской задолженности?

Были ли банкротства, или приостановки по счетам?

Сколько у компании незавершенных гос контрактов?

А так же является ли генеральный директор руководителем в 5 и более компаниях?

Вывод: До того как перейти к анализу ББ , банк уже может сделать предварительные выводы о кредитоспособности.

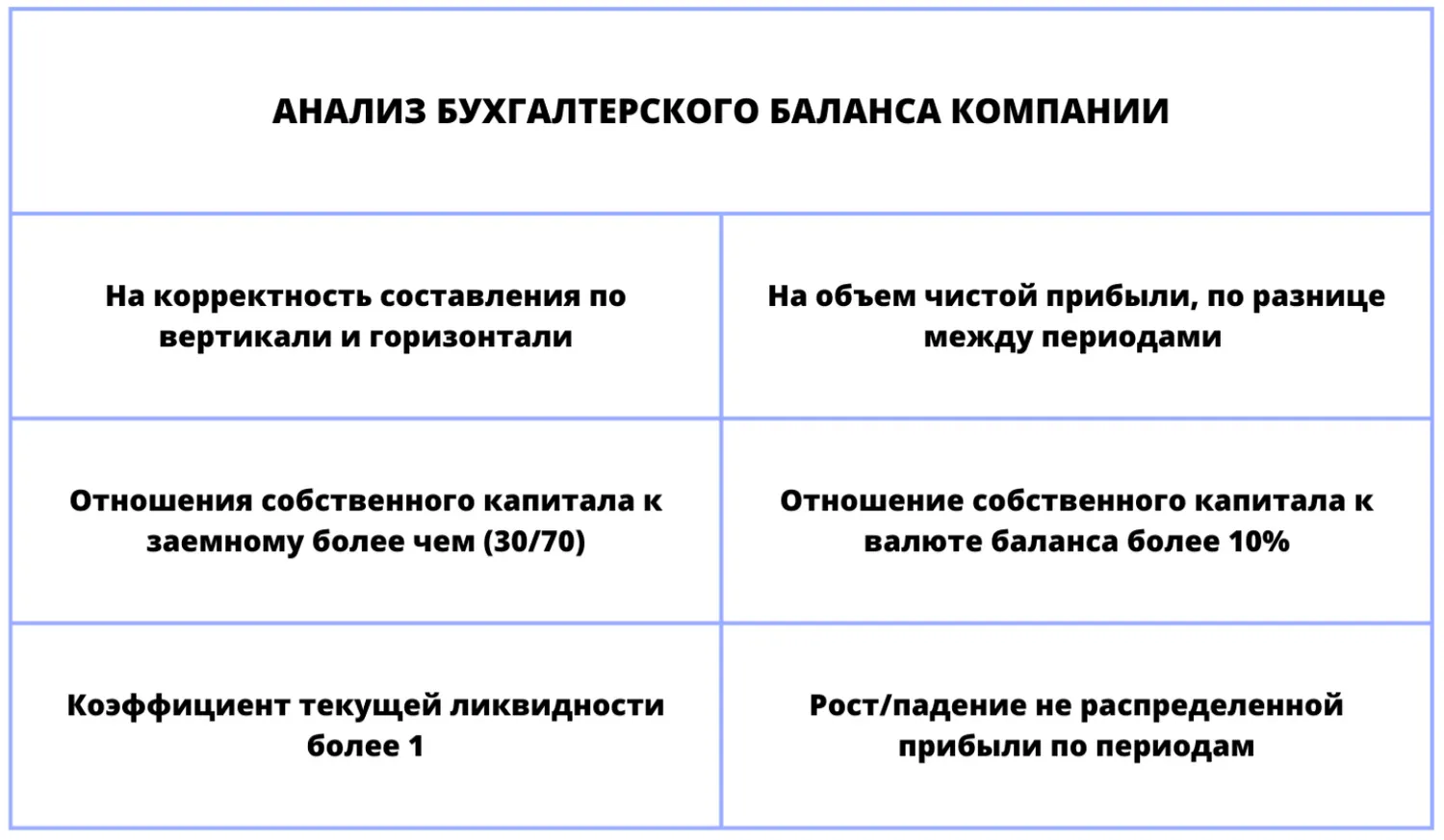

Бухгалтерский баланс: На что смотрит банк

А так же другие показатели, которые остаются в секретных документах банков и наших личных переписках с клиентами, информацию из которых мы никому не выдаем, а так же не храним сами.

Общий вывод: Оценка кредитоспособности компании — это многофакторный и сложный процесс, который включает в себя анализ не только финансовых показателей, но и репутации руководства. Его необходимо пройти еще до официального обращения в банк, чтобы сразу увидеть свои минусы, подготовиться и приходить «белым и пушистым». Даже наличие «красных флагов» не является гарантированным отказом, но может существенно снизить ваши шансы на успешное кредитование. Чтобы не упустить ни одного важного момента и максимизировать вероятность одобрения кредита, обратитесь к профессионалам. Они проведут всю необходимую работу за вас, начиная от анализа кредитной истории и формирования рекомендаций по ее улучшению, заканчивая сопровождением в подготовке всех необходимых документов и идеальной подачей заявки во множество банков.

Начать дискуссию