Комиссия по НДС и ВНП — тема, вокруг которой много мифов, мути и развода на большие деньги. Суть развода всегда одна: «Дайте денег и мы сдвинем или отменим вам комиссию или ВНП».

Последний случай: неделю назад за «отмену предстоящего ВНП» у знакомых просили 40 млн рублей.

«Юрист-решала» на новом гелике за 25 млн, в часах за сотку евро и с прочей атрибутикой, рассказал, что плотно связан с управлением ФНС по Москве. И что там в план поставили предприятие моих знакомых. Но он может юрлицо из списка ВНП убрать, за обозначенные 40 млн.

Для Москвы описанная картина — абсолютно типичная. Здесь попытка что-то «порешать» стоит на потоке. Многие соглашаются и дают денег. Мои знакомые не дали, т.к. убедились, что никаких предпосылок для ВПН у них нет.

Как выяснить, будет ли у вашего предприятия комиссия по НДС или ВНП?

Очень просто. Нужно узнать, какую разработку производили налоговики по юрлицу и его контрагентам.

Посмотреть всё это может сотрудник ФНС с высоким уровнем доступа к базе налоговиков «АИС Налог-3».

Детально, с примерами, расскажу чуть ниже. Но сначала надо понять, как вообще юрлицо встает в план ВНП или на каких основаниях по нему формируют комиссию.

ВНП — это гигантское мероприятие, которое часто длится больше года. Оно отнимает сотни человеко-часов в территориальной налоговой и в управлении. Объем документации, которую нужно заполнить сотрудникам ФНС в процессе, исчисляется томами.

Согласование ВНП — тоже долгая и сложная процедура. Для этого сначала территориалка и управление собирает фактуру по компании. Идет ППА (предпроверочный анализ).

Потом в управлении идёт защита внесения компании в план ВНП. Если территория проведет ВНП и не получит предполагаемые деньги — у них будут большие проблемы. К примеру, уменьшат премии, которые в налоговой называются «СМС».

А из управления замам территории дадут большой втык за пустую трату человеческих ресурсов.

Аналогично, если ВНП инициирует само управление: им всё равно нужно убедиться, что фактуры достаточно, и что с юрлица или его бенефициаров можно стрясти деньги.

Поэтому, перед ВНП всегда идёт кропотливый, длительный сбор фактуры по юрлицу. И вся эта фактура, каждый документ, заносится в программу АИС Налог-3. Данные туда заносит и территориальная налоговая, и управление.

С комиссией ситуация легче: на неё приглашают и с меньшим количеством фактуры. Но, всё равно, идет предварительная разработка, равно аналогичная ВНПшной.

Соответственно, ваша задача каким-то образом увидеть занесенные по юрлицу документы. (конечно же, я не знаю как это сделать.)

На что именно нужно смотреть в АИС Налог-3, чтобы понять, может ли юрлицо потенциально получить выездную или комиссию?

Эти пять пунктов покажут, в какой стадии разработки находится ваше юрлицо:

1. Комментарии сотрудников территории и управления в системе по юрлицу;

2. Документы, которые сотрудники территории и управления прикрепили по юрлицу;

3. Допросы, инициированные по цепи ваших контрагентов;

4. Разрывы, прямые и косвенные;

5. СУР АСК НДС. (система уровня рисков).

Детально о каждом пункте:

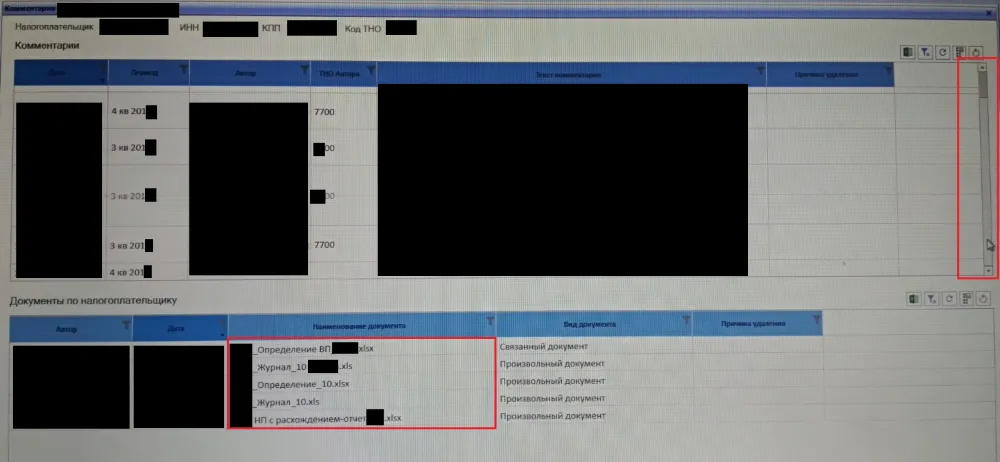

1. Комментарии. Это самое важное. Когда сотрудник территории или управления находит что-либо по юрлицу, он формирует комментарий. Комментарии хранятся в отдельной ветке. Выглядит окно комментариев вот так:

Верхняя часть окна — это комментарии. Они бывают самые разные. Там всегда указывается счет-фактура, сумма и контрагент по сомнительной операции. И указывается, какой документ сотрудник связал со своим комментарием.

Сам сотрудник, который вносит комментарий, его ФИО, тоже видны в разделе «автор».

Обратите внимание на ползунок мышки в правой части. Он выделен красным. 5 замазанных комментариев — это лишь малая часть, одна шестая занесенной информации. Если прокрутить ползунок вниз, там будут видны и другие комментарии.

Графа «ТНО Автора» — кто внес комментарий. В этом примере видно 7700, это УФНС России по г. Москве.

Там могут быть и региональные управления, допустим, 7800. И территориалки, допустим, 5208.

В любом случае, вы мгновенно поймете, кто именно проявляет к вам интерес: территория, местное управление или же центр, Москва.

2. Документы. На рисунке выше их видно в нижней части. Это то, что сотрудники ФНС постепенно вносят по вашей лавке в процессе анализа. Видно ФИО автора документа, дату. ФИО всегда совпадает с комментарием, т.е, видно, какой территории или управлении внесены документы.

Самое важное тут, что сотрудники с соответствующим доступом все эти документы могут скачивать для ознакомления.

По этим документам чётко видно, в какой стадии идет анализ по юрлицу.

Чтобы случилась ВНП, сначала должны быть внесены множество документов по регламенту 970 от 05.05.20, проверки по НДС.

Официально регламент называется так:

«Регламент взаимодействия налоговых органов при проведении камеральных налоговых проверок налоговых деклараций по налогу на добавленную стоимость, в отношении которых выявлены признаки нарушения налогового законодательства».

По документам в системе будет видно всё: определение выгодоприобретателя, суммы, кого именно будут трясти. Будут ясны и приблизительные сроки, когда будет ВНП. Между внесением документов, выводами по ним и назначением ВНП всегда проходит определенное время.

Если документов и комментариев в системе много и все они пошагово соответствуют 970 регламенту, от его начала и до конца, то доля вероятности проведения в будущем ВНП весьма высока. В этом случае можно заранее узнать, что именно вам предъявят. И успеть провести мероприятия для минимизации ущерба.

А если с ВНП вас пронесет, то наличие большого объёма информации — это верный намек на пересмотр бизнес-процессов и возможную смену юрлица.

Никогда никому не верьте на слово. Всё, что говорят приближенные к налоговикам, решалы, посредники — это воздух. Значение имеет только фактура, которую кропотливо вносили сотрудники ФНС в АИС. К примеру, у ребят, с которых тряс 40 млн человек на гелике, документов и комментариев почти не было. А те, что были — там указаны жалкие крохи. Никакой разработки по регламенту по ним не шло. Т.е, их банально разводили на голом месте.

3. Допросы. Если вы — большое юрлицо и попали под пристальное внимание, то один из важнейших пунктов, которые делает территория или управление — это рассылает в другие территории задачи опросить ваших контрагентов. Контрагенты могут быть как прямые, с которыми вы работаете, так и косвенные, через несколько колен от вас.

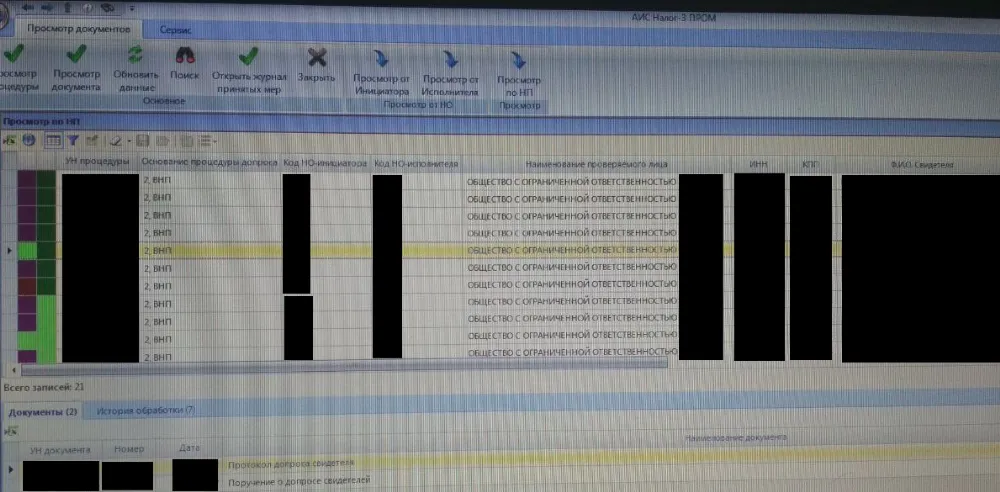

Допросы — это тоже отдельная ветка в АИСе.

Выглядит она следующим образом:

Здесь мы видим:

- Основание процедуры допроса;

- Кто инициировал, какая территория и управление;

- Кому ушел допрос;

- Цветные квадратики в левой части показывают стадию отработки допроса, получен ли, проведен ли, подгружен ли в систему;

- Чуть ниже есть и сами допросы. Опять-таки, при должном уровне доступа, с ними можно ознакомиться, т.е, выгрузить из системы.

Таким образом, это окно дает возможность понять всю картину отработки по допросам ваших контрагентов, ваших сотрудников, и ознакомиться с тем, что они рассказали.

5. Разрывы. Нужно построить поквартальные отчеты связей в АСК НДС. За последние 12 кварталов.

Каждый квартал — отдельный документ, это экселевская табличка и графическая схема всех связей.

Прежде всего, ищем прямые разрывы 2 звена. Если таковых нет, смотрим на уровни ниже. Разрыв обозначается красной молнией.

Нужно сложить совокупность прямых разрывов на втором звене за 12 кварталов. Это то, что вам будут гарантированно вменять.

А вот «сложные разрывы», которые возникают через звено и далее — тут уже смотреть насколько крепок ваш контрагент, выдержит ли он проверку, уведет ли этот «разрыв» на себя. Или же вашего прямого контрагента могут признать фиктивным, а разрыв повесить на вас.

Даже если разрывов в схеме нет, но сотрудник ФНС увидел схематоз, он внесет комментарий. На схеме ниже он обозначается как кружок синего цвета с 3 точками:

5. СУР АСК НДС.

СУР расшифровывается как «система управления рисками». Эта система, которая анализирует множество данных по юрлицу. А потом делает заключение: плохая компания или хорошая. Работа контрольно-аналитического отдела ФНС строится на анализе СУР АСК НДС.

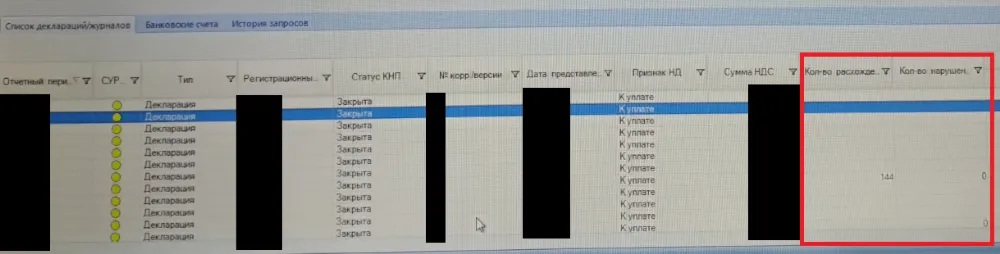

В результате анализа СУР в АСК НДС в окошечке общего перечня деклараций напротив каждого квартала вылезает цветной кружочек. Как это выглядит — смотрите снимок.

На цвет кружка никто из сотрудников внимание сейчас не обращает. Пару лет назад это имело значение. Сейчас же схемы по НДС часто обманывают СУР. И кружок остается желтым или серым.

А вот на что нужно смотреть, так это на окна в правом углу:

Количество расхождений и нарушений по каждому кварталу. Они выделены красным. Это прямые расхождения в счет-фактурах с вашими контрагентами 1 звена. СУР удобен тем, что дает картину по всем кварталам сразу. Но это не отменяет того, что по каждому кварталу всё равно необходимо смотреть строить и смотреть схему связей АСК НДС.

Итог

Для стабильной работы крупному бизнесу желательно каким-то образом самостоятельно мониторить всю информацию по себе. Как минимум, раз в квартал. Лучше — чаще. Чем раньше выявить проблему, тем больше запас времени, чтобы принять эффективные меры. К примеру, снять проблемный вычет.

Тут как со здоровьем, худшие и самые дорогие случаи — это запущенные.

Даже, если вы сидите на «абонентке», всегда требуйте, чтобы вам предоставляли полную фактуру, прямо из системы. Или проверяйте на стороне. К сожалению, в практике большая часть предоставляющих абонентку заинтересованы только в том, чтобы как можно дольше получить личную выгоду.

Если по вам уже идет серьёзная разработка где-то на уровне выше, на которую территория или местное управление повлиять никак не могут, вам об этом могут не сообщать. Потому, что вы можете перестать платить.

Поэтому проверяйте слова тех, с кем вы «дружите». Возможно, они с вами не совсем искренние. Увы, это частые случаи в практике.

Про меня. Я консультирую крупные юридические лица по вопросам, связанным с НДС:

- Быстро исправляю текущие проблемы и минимизирую их в будущем;

- Детально расскажу обо всех тонкостях работы АСК НДС, в т.ч, о текущих «дырах» в программе и о том, чем это вам будет полезно;

- В моей команде работает бывший начальник КАО (контрольно-аналитический отдел) Управления столицы, он поможет вам при текущих претензиях со стороны ФНС.

Если у вас возникли какие-либо вопросы, в т.ч, по этому материалу, пишите на почту: neplatinds@gmail.com

Вы можете найти меня на фейсбуке и написать личное сообщение. В поиске вбейте: Михаил Жуховицкий.

п.с. Все картинки, использованные в тексте, были случайно найдены в интернете. Как на самом выглядит АИС и модуль АСК НДС — я понятия не имею. НДС — это ключевой налог, его всегда нужно платить. Не платить налоги — это очень плохо и наказуемо, не делайте так.

Комментарии

3Для Санкт-Петербурга описанная картина — абсолютно типичная. Здесь попытка что-то «порешать» стоит на потоке. Многие соглашаются и дают денег.

Статья Фонтанки за 15.04.2019

https://www.fontanka.ru/2019/04/15/062/

К вам не придут за миллион. В Петербурге торгуют налоговыми проверками. Страховка от визита стоит 1 млн рублей или 50% выявленного разрыва НДС

Услуга предлагается неформально со ссылкой на связи с первыми лицами Управления Федеральной налоговой службы по Санкт-Петербургу. В качестве подтверждения серьезности возможностей предъявляются 33 страницы списков объектов для проведения выездных налоговых проверок в 2020 году.

И самое смешное знаете кого в итоге наказали?

Ни за что не догадаетесь. Работников канцелярии УФНС по СПб за то что ДСП документ передали неустановленным лицам

Это такая глупость. ВНП плановая или вне плановая, не назначается из воздуха и поверьте сотрудник ИФНС ни как не влияет на её назначение. Кроме того, где предварительный анализ, документ обязателен для назначения ВНП. Я уже несколько лет занимаюсь здравствуйте в том числе налоговой безопасность и знаю какой здесь размах для жуликов.

Можно много о "решалове" и иже с ним рассуждать, ясно, что это часть системы и так было всегда.

Человек со смекалкой всегда найдет полезные моменты в статьях Михаила. И это хорошо.