19 апреля, за несколько дней окончания 1 квартала 21 года, в ФНС обновили АИС. Обновились и модули АСК НДС c ООК.

ООК — это операции особого контроля, о них я писал ранее.

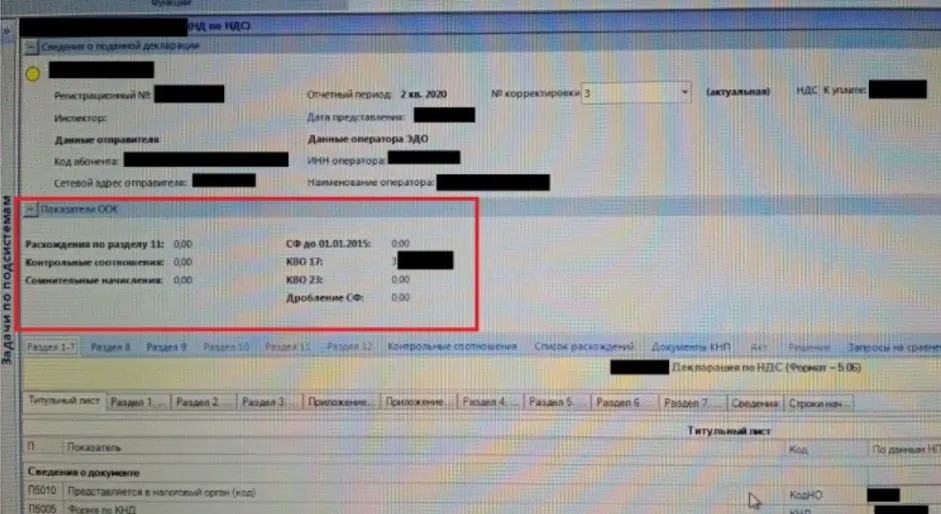

Вот так до 19.04.21 выглядело окно модуля ООК в АСК НДС:

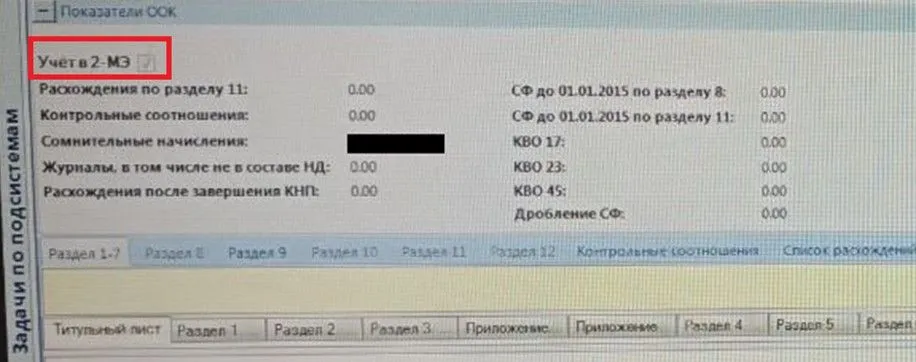

А вот так стало выглядеть после обновления 19.04.21:

Это не полное окно ООК, а только экспресс-показатели. Полное окно открывается в отдельной подветке АИСа. Обратите внимание на «Учет в 2-МЭ», это обсудим позже.

Как видно, в ООК попали все журнальные схемы:

1. Отдельно сдающиеся журналы.

2. Журналы в составе налоговой декларации.

3. С журнальным вычетом, идущим из предыдущих кварталов.

4. Журналы с замаскированным в дереве статусом журнала.

Журнальная схема стала самой распространенной на «коммерческом рынке» бумажного НДС достаточно давно. Схему начали лихо множить два года назад, подсматривая друг у дружки.

«Коммерческий рынок» я выделил в кавычки. Это значит, что такой НДС продают частники. Налоговики в своем НДСе журналы почти не используют.

В принципе, ничего особо нового не произошло.

И без обновления ООК сотрудники КАО ФНС за пару лет научились выявлять журнальную схему. Не во всех регионах, но в Москве, Питере и ещё в паре крупных — уж точно. Для этого сотрудников долго и упорно обучали, рассказывали, на что обращать внимание. Они даже сдавали разные экзамены.

Ниже картинка дерева стандартного журнального схематоза. Вокруг всех журнальных техничек стоят синие кружочки с точками. Это комментарии, занесенные в систему. Юрлица, возле которых стоят комментарии — как раз, журнальные, замаскированные под нулевки.

Что происходит дальше?

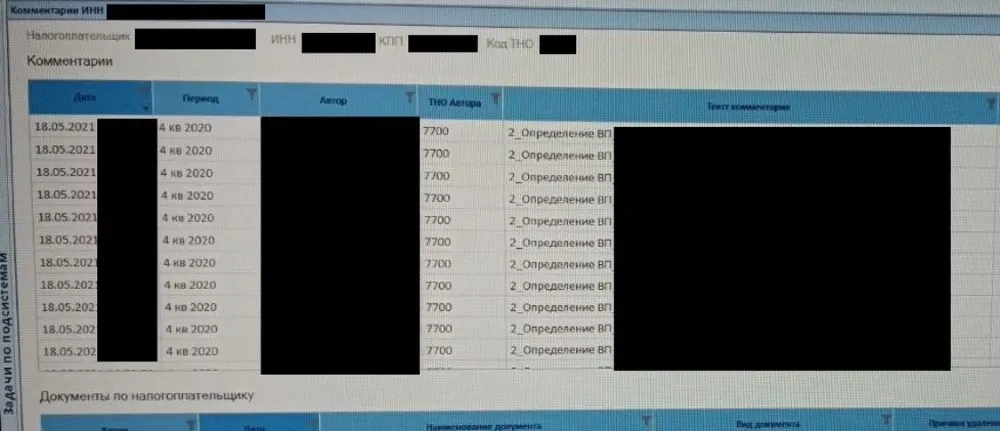

Дальше налоговики смотрят по цепочке вверх. И срисовывают выгодоприобретателей (далее ВП). О чем тоже заносят комментарии в систему.

К примеру, вот: за 50 минут сотрудники 7700 (управление по Москве) обрисовали 42 ВП по журнальной лавке:

И если раньше это делалось руками, на глаз, заметишь — не заметишь, то теперь, с 1 квартала 2021 года, процесс будет почти автоматизирован. Потому, что журнальные схематозы начали вываливаться с подсказками в модуле ООК.

А игнорировать эти подсказки никак не получится. По той причине, что показатели модуля ООК автоматически ложатся в отчет 2МЭ. Этот отчет генерится по территории и улетает в управление. Какая территория не отработает то, что попало в 2МЭ, та и получит по голове от управления.

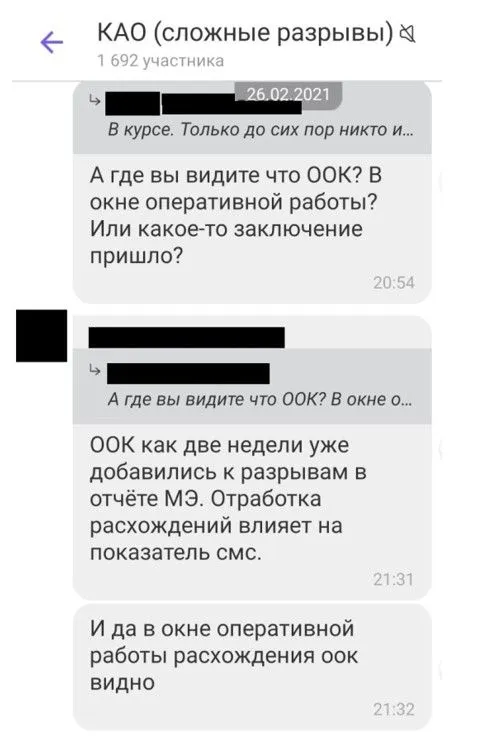

А ещё в феврале показатели ООК привязали к премиям сотрудников. Кто не отработает ООК — тот лишится премий (в ФНС премии называются смс). Проще говоря, журналы попали в палочную систему.

В профильных чате сотрудников контрольно-аналитического отдела ФНС льются слезы, что работать из-за ООК теперь придется больше, иначе премий не будет:

Что будет с теми, кто закрылся в 1 квартале 21 года журналами? С самими лавками-прокладками или с обнальными — абсолютно ничего. Пойдут напрямую к клиентам. Общение с техничками — это вообще потеря драгоценного времени и человеческих ресурсов сотрудников ФНС. Спрашивать нужно с тех, у кого есть, что взять.

Когда налогоплательщикам с журналами в цепи ждать приключений? Где-то через два месяца.

Дело в том, что система работает с задержкой. К примеру, на скрине выше видно, что отработку 4 квартала 20 года сделали 18 мая 21 года.

Распределение отработки сложных разрывов и схем идет не сразу. После квартала проходит пара месяцев.

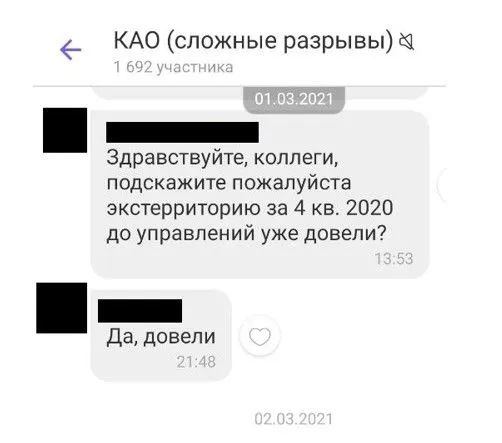

Вот 01.03.2021 идет обсуждение, довелили ли уже отработку за 4 квартал 2020 года:

Уверен, что некоторые знали про обновление, подсветившее журналы, заранее.

Поэтому, кто-то наверняка вовремя отошел от журнальной схемы и закрывал 1 квартал 21 года уже иначе. Какой-нибудь схемой, которая пока ещё не имеет широкого распространения. Схемой, не попавшей в показатели ООК и ещё не засветившейся на курсах для сотрудников КАО.

Вывод из всего этого простой.

Финансовым директорам и собственникам бизнеса больше нельзя работать по накатанной: «Наши контрагенты сами как-нибудь разберутся с НДС. Платят они его или сливают куда-нибудь — нас не беспокоит».

Если ваш контрагент вдруг использует устаревший схематоз — спросят именно с вас. С контрагента-то, нечего брать, даже общаться с ним не станут.

Бизнес, у которого могут присутствовать риски по НДС, сегодня должен самостоятельно детально разбираться в происходящем.

Комментарии

8а что ттакое "журнальные схемы"?

10,11 разделы налоговой декларации по ндс

Тоже первый раз слышу про журнальные схемы.

И я в первый. Не для нас статья.