Но сегодня мы рассмотрим одно из требований из нашего чата.

Подписчица Кадрия Алимова разместила следующую просьбу:

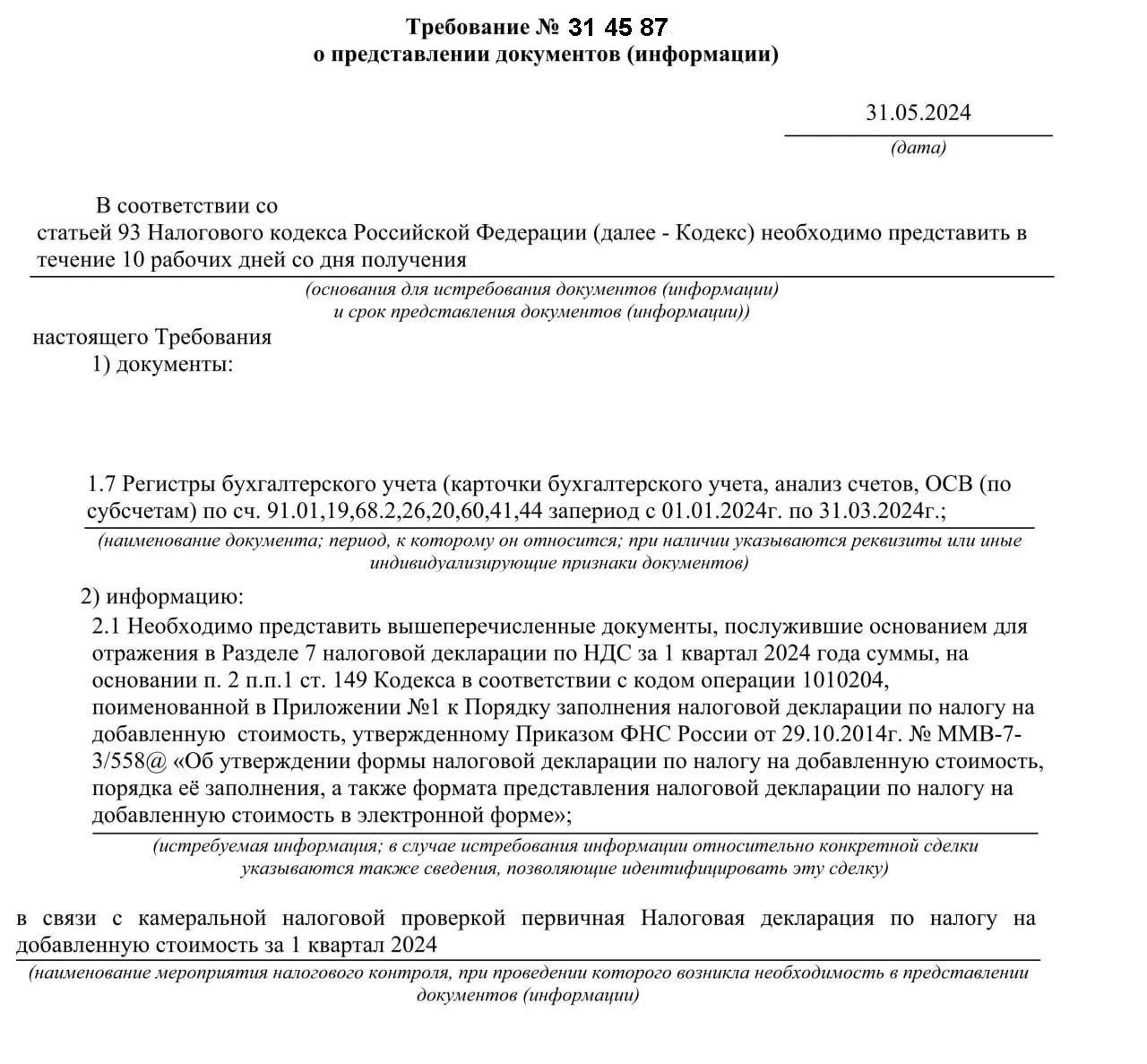

«Коллеги, здравствуйте! Просьба помочь, оценить правомерность требования регистров бухгалтерского учета в требовании». Она также представила следующую информацию: «Компания производит медицинское оборудование, освобождение от НДС по п. 2 пп. 1 ст. 149, вычеты по НДС не заявляет вовсе. Регистрационные удостоверения все в ФНС уже передавали при отчетности за 4 кв. 2023 г. Сейчас запросили помимо договоров и УПД, еще все регистры бух. учета».

Наши подписчики приняли активное участие в обсуждении данного требования. Ольга ответила:

«прикольно камералка НДС по 93 доки, у нас есть освобождение по 149 п. 10, я поясняю, что это не льгота, поясняю что такое льгота, согласно пункту 1 статьи 56 НК РФ льготами по налогам признаются предоставляемые отдельным категориям налогоплательщиков преимущества по сравнению с другими налогоплательщиками.

Следовательно, налогоплательщику необходимо представлять дополнительные сведения и документы лишь по тем операциям, которые по своему характеру отвечают понятию налоговой льготы. Еще раз, льгота — преимущество, предоставляемое отдельным категориям налогоплательщиков и плательщиков сборов по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере (п. 1. ст. 56 НК РФ).

И потом пишу, что при заполнении раздела 7 декларации был всего лишь соблюден правильный порядок заполнения указанной декларации, так как отсутствие у Налогоплательщика обязанности исчислять и уплачивать в бюджет НДС с операций, не подлежащих налогообложению, прямо предусмотрено положениями подпункта 10 пункта 2 статьи 149 НК РФ и не является льготой».

Irina добавила:

«Я когда заявила, что у меня не льгота, а в принципе не являющиеся объектом н/о операции, ответ был шикарный — все, что заявлено в разделе 7 это льгота) пошли жаловаться к ГД, что я правомерно не даю доки и все остальное)».

Сегодня я привожу несколько дополнительных мнений, чтобы помочь вам разобраться в этом вопросе. Или еще больше запутать. Как получится.

Традиционно с меня несколько вариантов «правильных» ответов, а с вас — выбрать тот, который считаете наиболее верным.

Варианты:

А — требование незаконно, так как налоговый орган в соответствии с п. 7 ст. 88 НК РФ не вправе истребовать документы в рамках камеральной проверки по НДС. Не представляем регистры

Б — требование законно, так как освобождение от уплаты НДС является льготой. А в отношении льгот действует п. 6 ст. 88 НК РФ. Представляем регистры.

В — требование незаконно, так как налоговый орган обязан истребовать пояснения относительно правильности применения льготы в соответствии с п. 6. ст. 88 НК РФ.

Г — требование незаконно, так как бухгалтерские регистры не являются документами служащими основанием для отражения в декларации сумм НДС. Представлять или нет документы, каждый решает для себя сам.

ОТВЕТ

Мой фаворит— вариант «А». Как говорится, без вариантов. А для тех, кто хочет подробностей (или не верит на слово), давайте остановимся на каждом.

Вариант «В» — в мусорку. В пункте 6 статьи 88 НК РФ прямо указано, что кроме пояснений налоговый орган вправе «и (или) истребовать в установленном порядке у этих налогоплательщиков документы, подтверждающие их право на такие налоговые льготы».

Вариант «Б». Спор льгота — не льгота. Если руководствоваться логикой инспектора, то Налоговый кодекс, судебные решения и профессиональные дипломы выкидываем на помойку, а сами беспрекословно исполняем, что их сиятельствам угодно.

На самом же деле Пленум ВАС № 33 еще в 2014 году рассмотрел этот вопрос и заключил, что «Вместе с тем со ссылкой на положения пункта 6 статьи 88 Кодекса у налогоплательщиков не могут быть истребованы документы по операциям, не являющимся объектом налогообложения (пункт 2 статьи 146 НК РФ) или освобождаемым от налогообложения на основании статьи 149 НК РФ, когда такое освобождение не имеет своей целью предоставление определенной категории лиц преимуществ по сравнению с другими лицами, совершающими такие же операции, а представляет собой специальные правила налогообложения соответствующих операций».

Именно об этом была переписка у подписчиц в чате, которую я приводил вчера. Вот если бы освобождение от НДС давали бы только тем, кто по заданию налоговой службы скурил Налоговый кодекс, то речь шла бы о льготе. Отсюда мы возвращаемся к следующем логическому умозаключению: если не действует пункт 6, то применяем пункт 7 этой же статьи. А она за наших и не позволяет налоговому инспектору своевольничать в рамках камеральной налоговой проверки. Это я и отметил в варианте «А»

Вариант «Г» я рассматривал как самый перспективный, но есть небольшое «но». Бухгалтерские регистры действительно не являются основанием для… принятия вычетов. А вот для заполнения декларации служат, увы. Пункт 4 Порядка заполнения налоговых деклараций по НДС гласит, что «Декларация составляется на основании книг продаж, книг покупок, журнала учета полученных и выставленных счетов-фактур и данных регистров бухгалтерского учета налогоплательщика».

Поумничать не получилось, поэтому стряхиваем пыль с любимого пункта 7 статьи 88 НК РФ, шлем налогового инспектора читать Пленум ВАС и идем наслаждаться летом.

Ну или применяем проверенную тактику бухгалтеров «да на, подавись», формируем ОСВ по счетам за 3 минуты и идем туда же куда те, кто знает, что освобождение от НДС по продаже мед оборудования — не льгота, наслаждаться летом.

Начать дискуссию