Интересно, еще ни у кого не появилась идея добавить 100500 критериев дробления в ст. 54.1 НК? А то инспекторы путаются...

Ну, я могу понять, когда загипнотизированные инфобизнесменами налогоплательщики молятся на эти критерии. Налоговиков тоже могу понять: им бюджет наполнять надо. Но когда такое звучит в суде.... Не, это, конечно, мне на руку, ибо я то топлю за то, чтобы работать с методами налогового администрирования и не попадаться, вместо вот этих всех вот боданий. Но все равно реально смешно.

Фабула простая

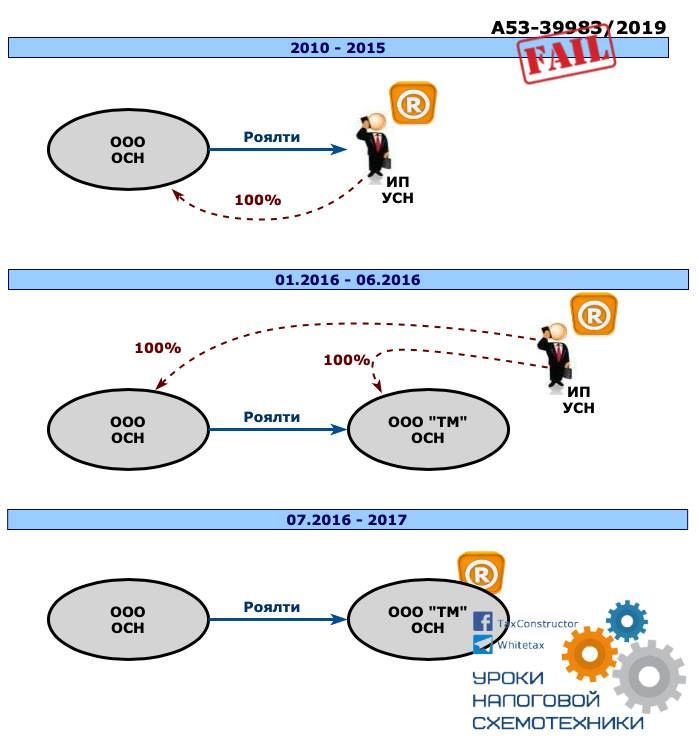

Вот само дело. В 2010 году компания зарегистрировала на ИП Бенефициара товарные знаки и платила ему за это роялти. Потом до них видимо дошла простая мысль, что нафига мучиться выводить бабки, чтобы потом мучиться их заводить, и они решили сделать реструктуризацию — организовать в группе компаний Финансовый Центр.

Для перераспределения денежных потоков. Бенефициар внес товарный знак в уставный капитал новой ОООшки в январе 2016 года, но зарегистрировать в Роспатенте это действие они то ли забыли, то ли просто документы долго готовили. В общем, отчуждение товарного знака зарегистрировали только в июне 2016 года. А роялти в Финансовый центр компания платила уже с начала года. И налоговый орган, проверяя 2015-2017 годы, снес затраты по налогу на прибыль за эти полгода и доначислил 4,9 млн рублей.

Казалось бы, все логично

Да, Президиум ВАС в постановлении от 09.11.10 № 7552/10 сказал, что можно распространять действие лицензионного договора «взад» на периоды, когда лицензионный договор на использование (!!!!!) еще не был зарегистрирован, а использование интеллектуальной собственности лицензиатом фактически уже началось. Но в данном случае действие договора с обратной силой не может распространяться на период, когда у лицензиара вообще не было прав собственности на товарный знак. Поэтому здесь это не катит.

Но давайте посмотрим, какие аргументы принесла в суд налоговая (вот реально, ощущение, что инспектор заполнил на каком-то сайте форму и получил бесплатно на почту самый актуальный список критериев незаконного дробления).

Полная взаимозависимость всех трех субъектов. Допустим. Но она не появилась вместе с внесением ТЗ в УК и не исчезла с момента госрегистрации этого события в Роспатенте. Почему начисляют только за полгода? Непонятно.

«В ходе проверки налоговой инспекцией сделан вывод о том, что фактической целью заключения договора отчуждения товарного знака путем передачи его в качестве взноса в уставный капитал ООО „ТМ“ и направления лицензионных платежей теперь в адрес ООО „ТМ“ является создание в период отсутствия с 01.01.2016 по 14.06.2016 зарегистрированного исключительного права на ТЗ „АЛен А-Len“ внутреннего источника финансирования (инвестирования) группы компаний АЛЕКО.» Вообще!!!

То есть, пока товарный знак не был зарегистрирован, цель платежей была внутреннее финансирование. А как только товарный знак зарегистрировали, то что? Я вот не поленился. Полез и посмотрел отчетность этой новой ОООшки. Никаких основных средств и товарных запасов. Только выручка с нулевой себестоимостью (роялти), проценты, финвложения и займы.

Ну то есть, типичный финансовый центр. Для внутреннего финансирования. Все это время, начиная с января 2016 года по сегодняшний день. Но начисляют только по июнь 2016 :-)

Налоговая выгода заключается в недоплате налога на прибыль по ставке 20%. Казалось бы. Но за проверяемый период налогоплательщик начислил затрат по роялти 195 млн рублей (кто не умеет быстро в уме умножать на 20% — недоплачено было 39 млн рублей налога на прибыль)! Причем, насколько это можно судить по тексту решения, в 2015 году роялти в адрес ИП начислялся и не платился, за что вообще расстреливать нужно на месте.

Но налоговая по этому поводу ничего не предъявляет, а снимает затраты только в сумме 24,8 млн за полгода (всего 4,9 млн рублей недоимки по налогу на прибыль), пока знак находился в «переходном» статусе (он уже принадлежал ОООшке, но переход не был зарегистрирован в Роспатенте). Видимо в остальных периодах была какая-то другая налоговая выгода. Схема та же, а выгода другая :-)

В новой ОООшке нет ресурсов (имущества и персонала). Опять же, логика курит в стороне. Ресурсов не было весь период существования ОООшки, но выкидывают затраты только за полгода.

И тут я еще один момент от себя немного прокомментирую. Вообще-то всегда имелось ввиду соответствие имеющихся ресурсов оказываемым услугам.

Ну, например, если вам оказывают какие-либо специфические лицензируемые услуги, то конечно же у подрядчика и лицензия должна быть и соответствующие специалисты. А особенно если таких экспертов всего три на всю страну (например), то конечно же хорошо бы указать какой из трех участвовал в вашем проекте.

Но вот эти массовые рассылки привели к упрощенному критерию «наличие ресурсов». А какие ресурсы нужны финансовому центру? Кроме директора, денег и арендуемого офиса надо вообще что-нибудь? Банковскую лицензию надо было получить что ли? О чем вообще речь?

Еще один огненный аргумент. Выручка ИП в 2015 году составила 67,5 млн при тогдашнем лимите на упрощенку 68,82 млн рублей. Ну и? Вывод то какой? Что ОООшка открыта для того, чтобы ИП не слетел с упрощенки? Ну так что в этом случае надо делать? Не принимать затраты от ООО пока оно на себя товарный знак не зарегистрирует, а потом принимать? Они что там курили?

Конечно, же в этом случае выручка субъектов объединяется и все считается по общей системе (НДС, конечно, проверяемый налплат к вычету возьмет, но налог на прибыль с выручки обоих субъектов — ИП и ООО — сильно поболе будет чем 4,9 млн рублей). Но дело то даже не в том сколько посчитать. А в том, что опять же, объединить субъекты только на полгода нельзя.

И еще один аргумент безумно доставил. Передача товарного знака (через внесение в уставный капитал) была безвозмездной операцией — а значит, по мнению налогового органа, фиктивной (ну, так ведь в скаченной методичке наверное было написано).Я даже опущу сквозной тезис про то, что безвозмездность сама собой закончилась в июле 2016 года, испарилась видимо, сразу после регистрации товарного знака, в Роспатенте же испарители безвозмездности сидят.

Я хотел бы отдельно посмаковать примеры возмездности, которые налоговый орган нафантазировал. Потому что полученная доля взамен внесения имущества в УК их здесь не устраивала никак. Критерий, видишь ли, не выполнялся. Налоговики заявили, что само обладание долей не может быть целью, целью может быть доход от обладания долей.

А поскольку дивидендов не выплачивалось и нераспределенная прибыль не пускалась, на худой конец, на увеличение уставного капитала (как формы иного имущественного эквивалента возмездности), значит, внесение было фиктивной операцией. Потому что безвозмездной. Поняли, держатели долей в ОООшках с уставным капиталом 10 тыс. рублей, которые ни разу не получали дивиденды (ну то есть почти все учредители ОООшек в РФ)!!! Вы все фиктивные учредители!!!!!

Ну и там дальше по списку, лень перечислять даже — 38 страниц бреда. И общий директор, и фактический адрес, и деление единого производственного процесса, и общие IP-адреса, и транзитный характер движения денежных средств... Только в первой инстанции, которую налплат полностью выиграл, мелькнула искра разума. Именно там прозвучал высверливающий мозг насквозь во все время чтения этого дела аргумент — если у налогового органа нет претензий к оплате роялти после регистрации торгового знака на новом собственнике (при всех тех же критериях!!!!!!!), то о какой налоговой выгоде можно говорить?

Значит, в указанной схеме нет необоснованной налоговой выгоды (схема то одна и та же все 17 лет). Как и за кем зарегистрирован товарный знак налоговую не должно волновать. Если ОООшка не имела права получать эти деньги ну так налплат бы их все равно заплатил бы ИПшнику. Использование товарного знака-то не прерывалось. Но апелляция, кассация и Верховный Суд оказались словно загипнотизированными этими критериями и вынесли это непротиворечащее закону, но явно вдребезги растаптывающее элементарную логику решение.

Для тех, кто в шоке от этого цирка, я могу предположить как все было (ну, с изрядной доли вероятности — свечку я не держал, но опыт четко рисует картинку происходящего). Изучая отчетность компаний группы и читая дело, создается ощущение, что налогоплательщик-то как раз не у инфобизнесменов готовую схему купил, а нормально бизнес пытался структурировать. Кстати, на «Клерке» есть добротный курс по дроблению от моей коллеги Марии Ильяшенко. Записывайтесь. Это точно не инфоцыганщина.

Один только финансовый центр чего стоит. Чаще всего приходится сталкиваться, как я уже говорил выше, с «мучаемся выводим, потом мучаемся заводим». Это обычно куча займов от учредителя, дутая кредиторка, растущие запасы и отсутствующая как класс нераспределенная прибыль. Тут всего этого нет.

В общем, позиции налогоплательщика в проверке даже по эпизоду с роялти были скорей всего не так уж плохи. И я думаю это стало предметом торга с инспекцией (есть и такая стратегия проведения ВНП) — налогоплательщик выразил готовность оплатить по акту приемлемую сумму, а в противном случае за 40 млн он бы конечно бился бы в судах до победного.

И вот в этих переговорах и родилась скорей всего эта странная конструкция — не выставлять всю недоимку по роялти целиком, а выставить только около 10%. И под эту сумму и был включен в акт лишь эпизод с висящим в воздухе товарным знаком.

Информации об авторе

Этот пост написан блогером Трибуны. Вы тоже можете начать писать: сделать это можно .

Начать дискуссию