На днях попалась вакансия на должность главного бухгалтера, первым же требованием в которой шло ведение бухгалтерского и УПРАВЛЕНЧЕСКОГО учёта.

И сколько бы ни твердили миру, что вешать на бухгалтера функции финансового менеджера также перспективно, как доверить юристу по семейным делам защищать обвиняемого в убийстве, руководство компаний продолжает нагружать бухгалтера чужими обязанностями.

Пишу эту статью в помощь бухгалтерам, которые вынуждены по разным причинам готовить управленческую отчётность своим боссам, ибо не понаслышке знаю, что из себя представляет процедура сборки отчётности по ОСВ, сколько времени и нервов она может отнимать.

Итак, для тех, кого не миновала чаша сия, рассказываю о малоизвестном, но интересном решении — готовых управленческих отчетах для 1С:Бухгалтерия предприятия (БП). Кому будет интересно, ссылки на решение можно найти в конце статьи, а пока небольшой обзор его возможностей.

В комплект входят три классических финансовых отчета: отчет о движении денежных средств (ДДС), отчет о финансовом результате (он же отчет о прибылях и убытках (ОПИУ) и управленческий баланс.

По своей сути отчеты являются классическими внешними отчетами для бухгалтерской конфигурации, а потому ими можно сразу пользоваться без всяких сложных настроек и установок. Для более удобной работы отчеты также несложным образом можно самостоятельно установить за 5 минут, все инструкции по их установке разработчик прилагает.

Интерфейсы отчетов достаточно простые и при этом удобные.

Любой отчет можно сформировать за любые периоды: дни, недели, месяцы, кварталы и годы, а также настроить периодичность, в рамках которой нужно выводить информацию. Например, вы можете сформировать годовой отчет с аналитикой по месяцам, месячный — по неделям, недельный по дням. Минимальная периодичность для отчета ДДС — 1 день, для ОФР и баланса — 1 месяц.

Отчеты могут быть рассчитаны под одной или нескольким организациям, учет по которым ведется в информационной базе, что позволяет очень быстро получать как общую, так и дифференцированную аналитику для группы компаний.

Еще одна полезная опция — возможность расшифровки любой цифры, т.е. в случае необходимости вы можете прямо из отчета «провалиться» в список документов, формирующих интересующую цифру отчета, вплоть до исходного первичного документа. Другими словами, у специалиста, анализирующего данные, есть возможность сразу «по горячим следам» разобраться в причинах.

Несколько слов, об особенностях каждого отчета.

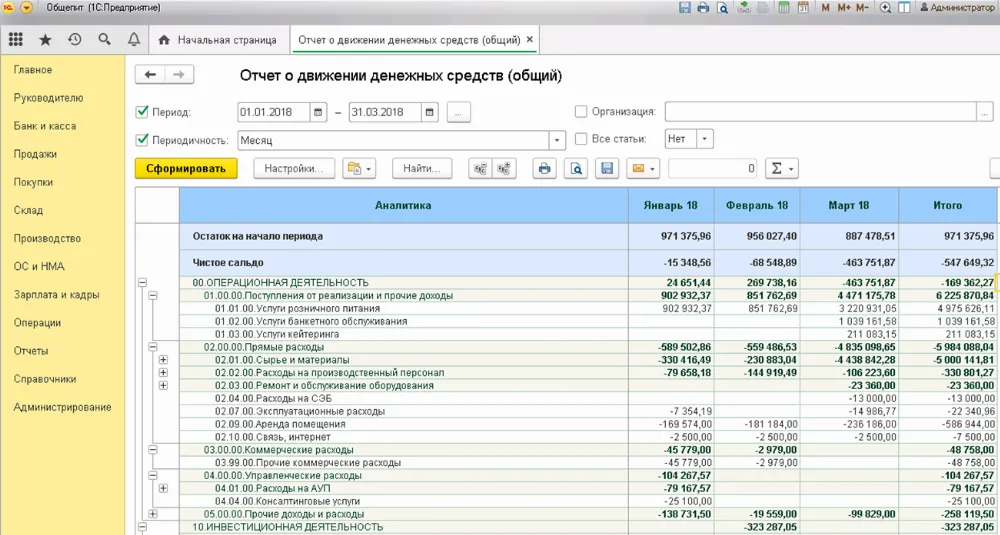

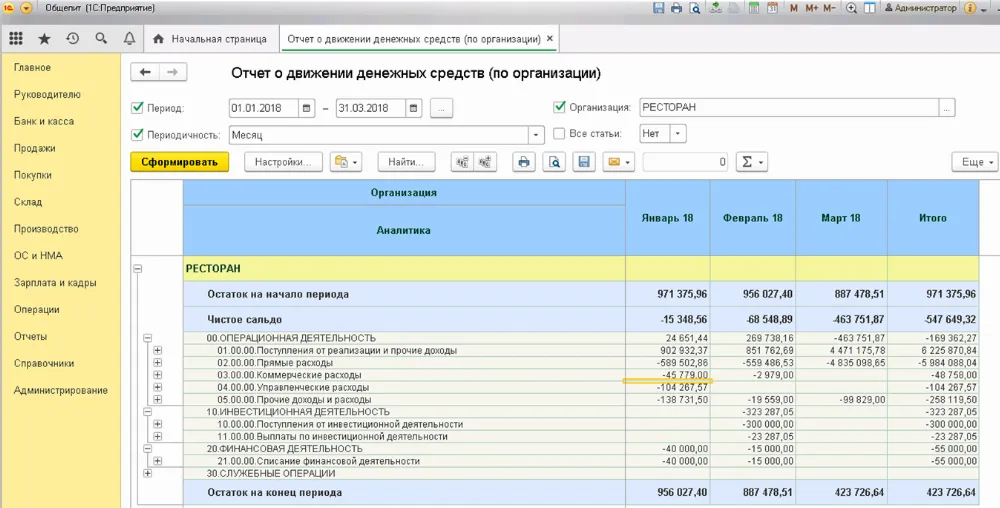

1) Отчет о движении денежных средств имеет четыре варианта формы. Помимо общей (сводной), его можно сформировать с аналитикой по организациям, счетам/кассам, а также по организациям и счетам/кассам одновременно.

В сравнении с аналогом отчета ДДС, имеющимся в типовой версии БП в разделе «Руководителю», в рассматриваемом варианте есть несколько преимуществ:

- в одном отчете есть и обороты, и входящие/исходящие остатки;

- можно сформировать отчет в динамике за любой период и с любой периодичностью;

- можно посмотреть расшифровку любой суммы отчета.

Структура отчета задается стандартным справочником статей движения денежных средств, который любой пользователь легко настроит под запросы своего руководителя. Вот, например, так выглядит справочник статей ДДС, который мы настраивали для одной торговой компании. Использование цифровой кодировки позволяет упорядочивать статьи в порядке логики и приоритетности.

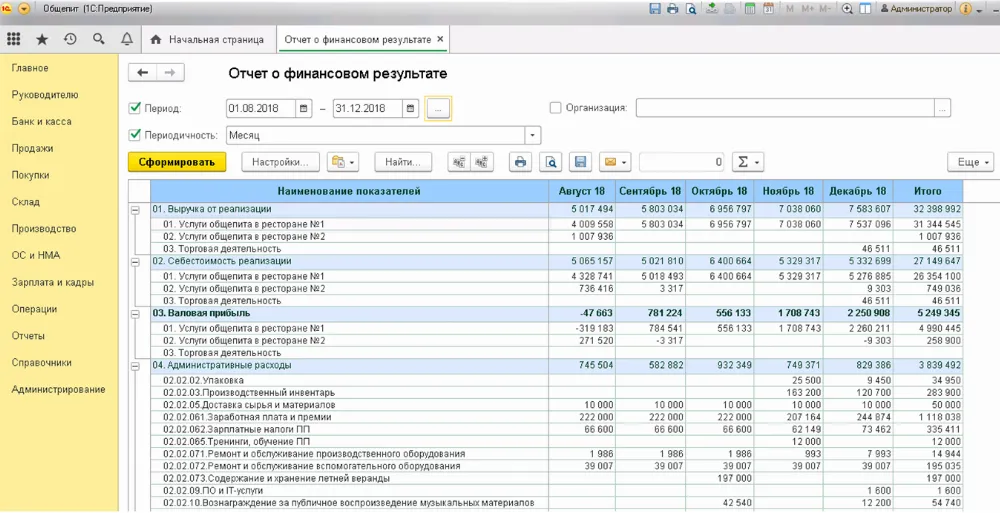

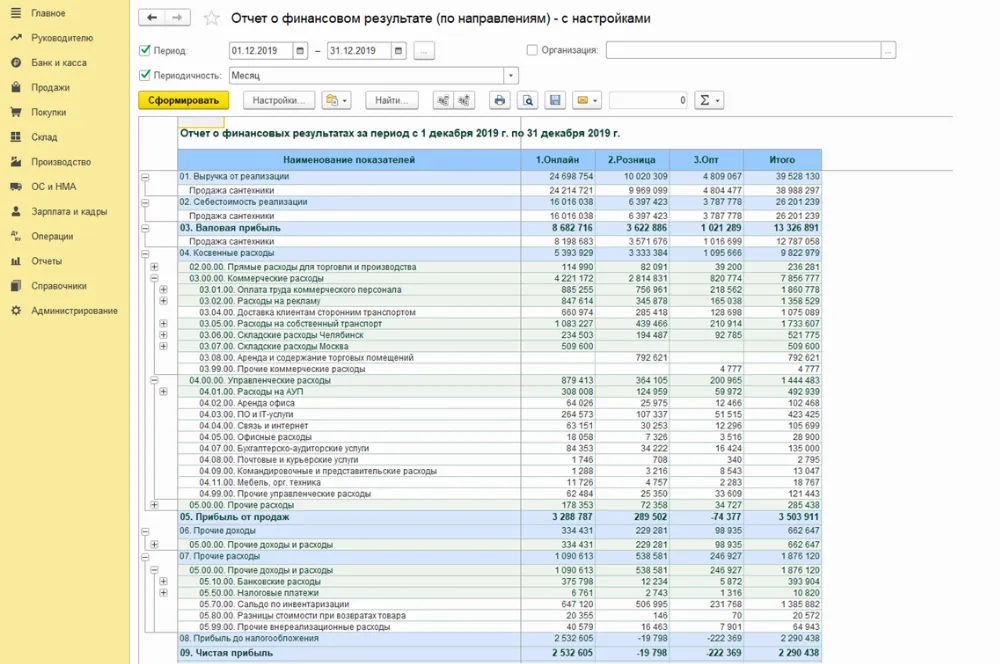

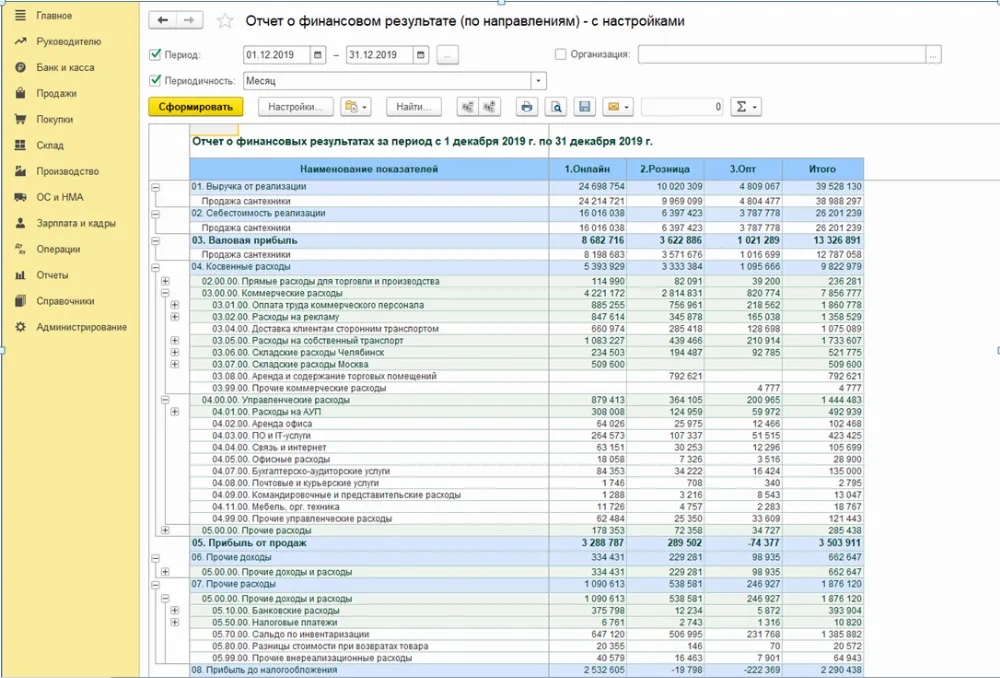

1) Отчет о финансовом результате (отчет о прибылях и убытках) имеет две вариацию: сводную — в виде динамики, и за период в разрезе ЦФО (подразделений).

Аналогично предыдущему отчету ОФР имеет более подробную структуру в сравнении с базовым вариантом (в данном случае сравнение с формой № 2 бухгалтерской отчетности), причем структура настраивается самим пользователем в стандартном справочнике статей затрат.

Отчет также содержит аналитику по выручке и валовой прибыли в разрезе номенклатурных групп. Любая цифра в отчете легким щелчком по мышке может быть развернута в список документов, ее формирующих.

Не менее интересным выглядит вариация этого отчета в разрезе подразделений, что дает возможность оценить эффективность работы не только в целом по компании, но и ее отдельных подразделений.

1) Управленческий баланс по сравнению со стандартной формой № 1 бухгалтерской отчетности обладает двумя неоспоримым преимуществами:

- он значительно более развернутый (например, задолженность расшифровывается в разрезе групп контрагентов, запасы и ОС в разрезе их видов, займы и кредиты в разрезе кредиторов и т.п.)

- баланс можно сформировать за любой период и с любой периодичностью, начиная от месяца, что позволяет проводить анализ ключевых его показателей в динамике.

Есть еще одна интересная фишка в этом отчете — его можно вывести с расшифровкой, т.е. с отображением субсчетов, которые формируют его показатели, что нередко используется бухгалтерами для поиска ошибок при формировании регламентированной бухгалтерской отчетности, т.к. правила формирования бухгалтерского и управленческого полностью идентичны, но последний гораздо подробнее.

Резюмируя, еще раз выделю ключевые достоинства этого решения:

1) возможность формирования отчетов за любой период (от одного дня до нескольких лет) с любой периодичностью (от дня до года);

2) простейшая настройка структуры отчета «под себя» путем ввода или редактирования нужных статей ДДС и статей затрат в стандартные справочники бухгалтерской программы;

3) возможность «провалиться» из любой цифры отчета до первичного документа;

4) простота установки и использования;

5) невысокая стоимость.

В конце, как и обещал, ссылка на сайт разработчика для тех, кто захочет самостоятельно ознакомиться с этими отчетами: https://clck.ru/Rjjmf

Комментарии

2Из 1С неудобна такая управленка, не наглядно для руководителя, цифры какие то. Чем проще-тем лучше! А тут нагромождение цифр. И кому баланс нужен то?

Только в понимании финансовых и контролирующих структур управленка и фин. отчетность это разные вещи (черная и белая бухгалтерия). Не рискну никогда вести оба учета в одной программе, даже если ДДС, отгрузки, ЗП совпадают.