Оформление отпуска

Согласно ст. 114 ТК, работники имеют право отдыхать в течение 28 календарных дней ежегодно. Оплачиваемый отпуск предоставляется именно на такой период.

За время нахождения в отпуске за работником сохраняется рабочее место и ему выплачивается средний заработок — отпускные.

Впервые у работника возникает право на отпуск после минимального срока работы у работодателя в течение полугода. Для некоторых категорий работников могут быть сделаны исключения.

28 дней отпуска могут быть предоставлены единовременно или разбиты по частям. В современных реалиях отпуск, как правило, дробится. При этом Трудовой кодекс накладывает ограничения в статье 125, согласно которой одна из частей отпуска должна быть не менее двух недель. Оставшиеся дни по договоренности между работником и работодателем можно делить как угодно.

Ежегодно каждый работодатель составляет график отпусков. Этот документ необходимо оформлять на следующий год не позднее, чем за две недели до наступления нового года согласно ч.1 ст. 123 ТК.

В дальнейшем возможны два варианта развития событий.

1. Все идет, как запланировано, и каждый работник идет в отпуск в соответствии с утвержденным графиком.

В этом случае работодатель обязан самостоятельно уведомить работника о предстоящем отпуске. Четких требований, как именно это сделать, законодательство не содержит. Поэтому можно поступить по-разному:

Составить отдельный документ — уведомление и ознакомить с ним сотрудника под роспись.

Предусмотреть отдельную графу об ознакомлении в графике отпусков.

Вести отдельный журнал уведомлений и собирать подписи в нем.

2. Что-то изменилось в планах сотрудника или организации и отпуск предоставляется не по графику.

В этой ситуации работник пишет заявление на отпуск.

Следующий обязательный документ — приказ об отпуске. Он оформляется независимо от того, идет работник в отпуск по заявлению или по графику.

Как правило, для этого приказа используется утвержденная форма Т-6. Но пользоваться самостоятельно разработанной формой тоже никто не запрещает.

Оплата отпуска работнику производится авансом, до его начала. Выплатить отпускные необходимо не позднее, чем за три дня до начала отпуска. На этом настаивает ч. 9 ст. 136 ТК. Поэтому приказ об отпуске нужно составить тоже не позже, чем за три дня до его начала.

Время нахождения сотрудника в отпуске отражается в табеле учета рабочего времени. Используется код ОТ или 09.

Упростить оформление отпусков поможет кадровый ЭДО от СБИС — партнера компании Бизнес-легко. Система позволяет создавать электронные заявления и приказы, которые имеют юридическую силу согласно ст. 22.1–22.3 ТК. В кадровом ЭДО от СБИС можно работать с отпусками — от графика до оформления. Если вы уже используете систему учета рабочего времени или бухгалтерскую программу, СБИС подключится и будет работать вместе с ними.

Расчет отпускных

За время нахождения в отпуске сотруднику выплачивается средний заработок. В целом порядок его расчета описан в постановлении от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы».

Алгоритм расчета

Расчетный период составляют 12 календарных месяцев, предшествующих месяцу отпуска. Исходя из данных, за это время производится расчет.

Например, если Иванов А.И. идет в отпуск с 25 марта по 7 апреля 2024 года, то расчетный период для исчисления отпускных будет составлять 12 месяцев, предшествующих марту 2024, то есть с 1 марта предшествующего года по 29 февраля текущего года.

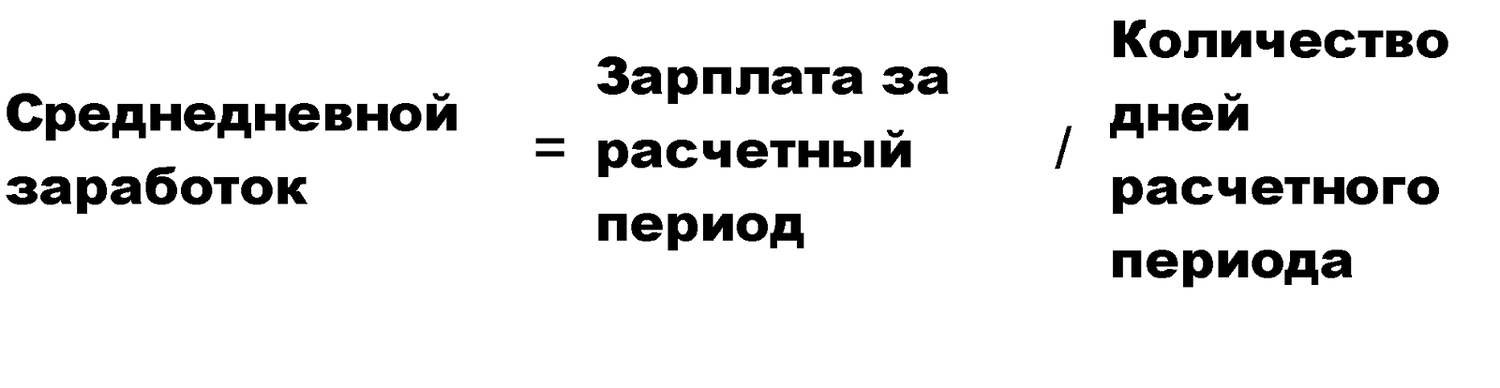

Чтобы определить общую сумму отпускных, рассчитайте среднедневной заработок.

При этом в зарплату за расчетный период включаются все надбавки к окладу.

Но исключаются некоторые виды начислений, произведенных в течение расчетного периода:

отпускные за предыдущие отпуска;

оплата больничного за счет работодателя;

другие периоды сохранения среднего заработка;

материальная помощь;

некоторые другие выплаты.

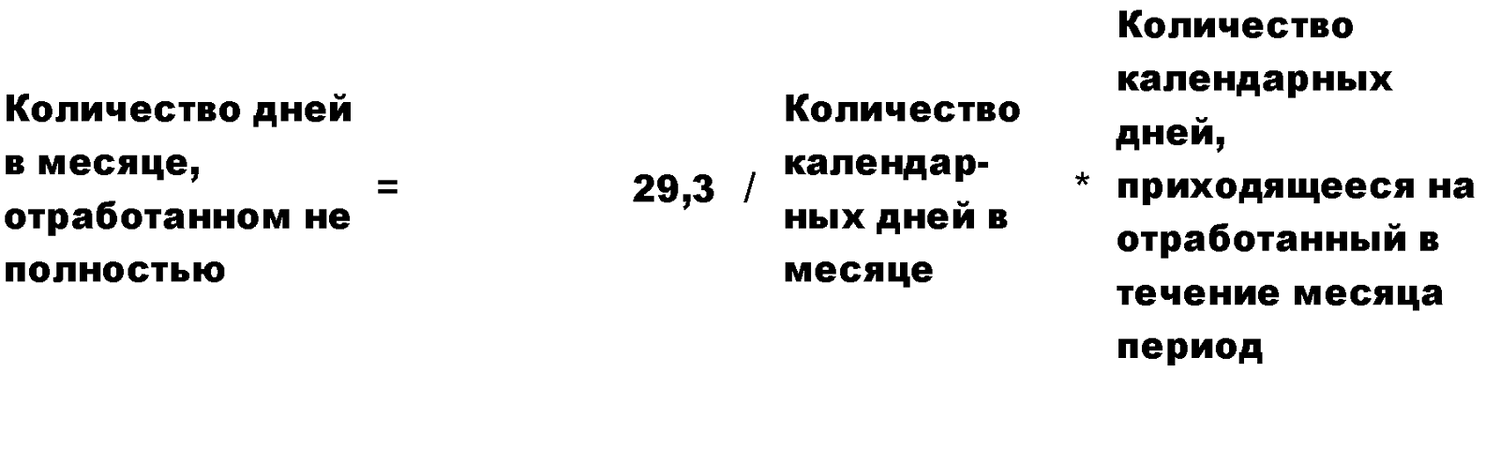

Дни, за которые были начислены исключаемые суммы, тоже нужно вычесть из дней расчетного периода. В итоге возникают месяцы, которые были отработаны не полностью.

Количество дней в них исчисляется так:

Число дней 29,3 является средним числом дней в месяце и используется в качестве постоянной величины.

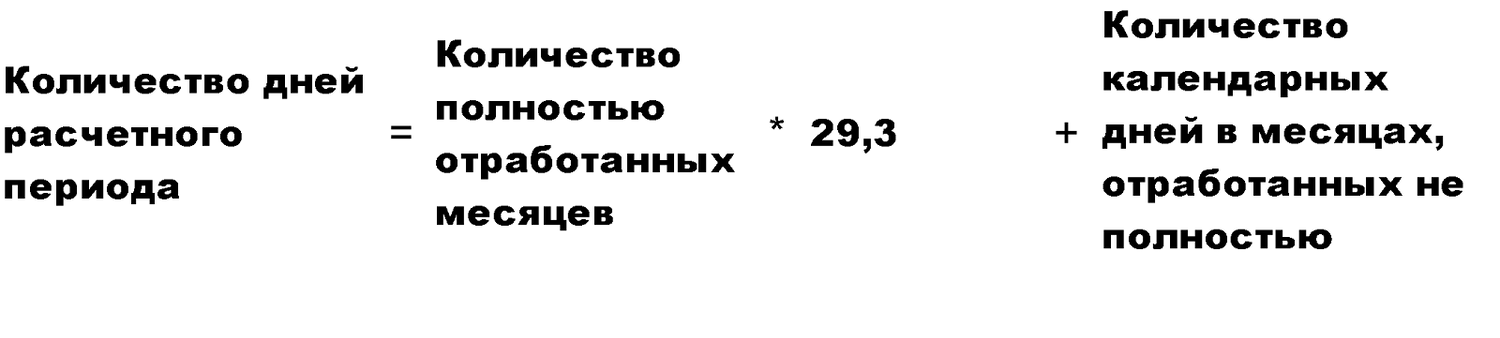

Суммарно для расчета отпускных понадобится общее количество дней расчетного периода, которое будет равно:

Количество календарных дней в месяцах, отработанных не полностью, получается путем простого сложения дней в месяцах, отработанных не полностью.

Исчислив нужное для расчета количество дней расчетного периода и начисленную за эти дни зарплату, можно посчитать среднедневной заработок.

Рассчитанный среднедневной заработок умножается на количество дней отпуска и получается сумма отпускных. Из нее нужно удержать НДФЛ и сумму после удержания выплатить работнику не позднее, чем за три дня до начала отпуска.

При расчете отпускных есть нюансы для различных частных ситуаций. Например, если в течение расчетного периода:

были выплачены премии;

повышался оклад.

Приведем базовый пример расчета отпускных.

Иванов А.И. идет в отпуск в уже указанное время с 25 марта по 7 апреля 2024 года.

Расчетным периодом здесь, как уже упоминалось, будет являться отрезок времени с 1 марта 2023 по 29 февраля 2024 года. В этот период ему начислена зарплата в общей сумме 600 000 руб. При этом Иванов А.И. уже ходил в отпуск с 1 по 14 октября 2023 года, и ему были начислены отпускные в сумме 25 000 рублей.

Необходимо рассчитать сумму отпускных.

Решение. Все месяцы, кроме октября, отработаны полностью. В неполном октябре количество дней, нужных для расчета, будет равно:

Количество дней октября = 29,3 / 31 день октября * 17 дней отработанного периода = 16,07.

17 дней отработанного периода получаются, если вычесть из 31 календарного дня октября 14 дней отпускных.

Остальные месяцы отработаны полностью, можно посчитать общее количество дней:

Общее количество дней расчетного периода = 29,3 * 11 месяцев + 16,07 дней октября = 338,37.

Из общего заработка 600 000 руб. нужно исключить начисленные за октябрь отпускные в сумме 25 000 руб. Зарплата за отработанный период, таким образом, будет равна 575 000 руб.

Искомый среднедневной заработок составит:

575 000 руб. / 338,37 дней = 1 699,32 руб./день.

А нужная сумма отпускных равна:

1 699,32 * 14 = 23 790,48 руб.

После удержания НДФЛ в размере 13% (3 093 руб.) нужно выплатить Иванову А.И. отпускные в размере 20 697,48 руб.

Кадровый ЭДО от СБИС — помогает формировать документы, вести учет отпусков, командировок и хранить личные дела. У каждого сотрудника есть личный кабинет — в смартфоне или на компьютере. Сотрудники могут сами запрашивать и скачивать документы: справки о доходах, для пособий, копию трудовой. Кадровики освободят себя для выполнения других задач. Все электронные документы имеют юридическую силу. Система отлично подойдет для компаний с удаленными сотрудниками. Все нужные документы всегда под рукой, их легко найти — всего в пару кликов.

Кадровый ЭДО

Электронный документооборот для отдела кадров и HR-менеджеров. Кадровый ЭДО помогает формировать документы, вести учет отпусков, командировок и хранить личные дела

Реклама: ООО «БИЗНЕС ЛЕГКО», ИНН: 9724022968, erid: LjN8K95fY

Начать дискуссию