Указания Центробанка трактуют понятие «работник» шире, чем трудовое законодательство. Можно ли выдать деньги под отчет лицу, которое не является штатным сотрудником? Какие документы нужно оформить, чтобы у контролирующих органов не возникло претензий? Разберем подробно.

Правовая сторона вопроса

Все организации и предприниматели обязаны соблюдать порядок ведения кассовых операций (далее — Порядок).

Действующий Порядок утвержден указанием Банка России от 11.03.2014 № 3210-У (ред. от 05.10.2020).

Порядок в частности устанавливает правила наличных расчетов с подотчетными лицами.

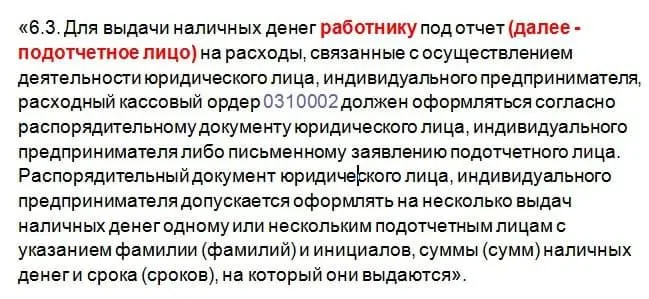

В п. 6.3. Порядка четко указано, что подотчетным лицом считается работник организации (ИП):

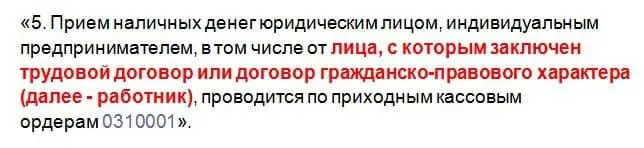

Однако п. 5 Порядка содержит расширенную трактовку понятия работник:

Свою позицию по данному вопросу Банк России подтвердил еще в 2014 году в письме № 29-Р-Р-6/7859.

Таким образом, выдавать наличные деньги под отчет юрлица и ИП вправе не только штатным сотрудникам, но и исполнителям по договорам гражданско-правового характера.

Например: выдать деньги подрядчику на закупку материалов, необходимых для выполнения работ.

Документальное оформление подотчета

В соответствии с абз. 2 п. 6.3 Порядка:

Таким образом в отношении подрядчиков действует общее правило:

- деньги выдаются по письменному заявлению (на основании распоряжения руководителя);

- выдача наличных из кассы оформляют расходным кассовым ордером;

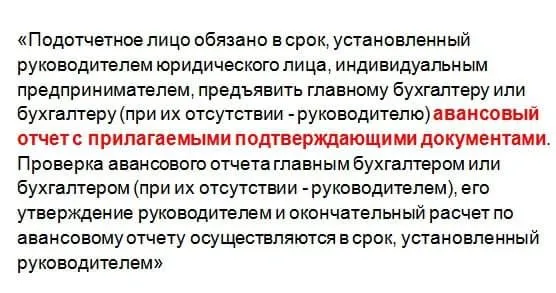

- в установленный срок подрядчик сдает авансовый отчет и подтверждающие документы.

В заявлении подрядчика (распоряжении руководителя) нужно отразить, что аванс выдается на покупку материалов в целях исполнения договора подряда №___ от _________.

Напоминаем, что предприятия вправе разрабатывать собственные бланки первичной документации. Если компания (ИП) использует типовой бланк АО-1, заполнить его можно следующим образом:

- поле «Табельный номер» оставить пустым, ведь подрядчик — не штатный сотрудник;

- в поле «Должность» указать «подрядчик» или «исполнитель по договору подряда №___ от _____».

Подробно о составлении авансовых отчетов мы рассказывали в этой статье.

Включите в договор с подрядчиком пункты, в которых будет зафиксирован порядок:

- выдачи денег и их возврата;

- документального оформления подотчета.

Учтите, что подрядчик — не ваш штатный работник, и он не обязан подчиняться внутренним правилам предприятия. Поэтому стоит подстраховаться и включить в договор санкции за нарушение срока представления документов.

Например, укажите, что подрядчик не получит расчет за выполненные работы, пока не сдаст авансовый отчет.

Курс «Кадровый учет и делопроизводство»

Научим вести кадровый учёт без ошибок и штрафов!

Риски переквалификации договора

Трудовые инспекторы могут переквалифицировать договор подряда в трудовой, если выявят признаки, характеризующие трудовые отношения.

В частности:

- предмет договора содержит указание на специальность или профессию;

- на исполнителя возложена материальная ответственность за недостачу вверенного им имущества;

- прописаны размер тарифной ставки или оклада, доплаты, надбавки и поощрительные выплаты;

- исполнитель обязан подчиняться Правилам внутреннего трудового распорядка, соблюдать режим, график сменности;

- за ненадлежащее выполнение трудовых обязанностей исполнитель несет дисциплинарную ответственность и т. д.

Подробные разъяснения по данному вопросу можно найти в Постановлении Пленума ВС РФ от 29.05.2018 № 15.

Если признаков трудовых отношений в договоре нет, то выдача денег подрядчику под отчет не является основанием для переквалификации договора подряда в трудовой.

Что касается иных рисков, то если перечисление подотчет физлицу, заключившему ГПХ-договор с организацией, допускается, то вот выдавать подотчетные средства сотруднику другой организации точно нельзя.

Например: из компании"А" в компанию «Б» командирован работник (специалист по настройке оборудования), на месте ему нужно произвести ремонт, а для него приобрести запчасти. Неправильно — выдать командированному от другой организации деньги подотчет и принять в дальнейшем расходы по авансовому отчету. Правильно — самостоятельно закупить нужные запчасти и передать их специалисту по акту, ведомости, расходной накладной или иному документу, принятому в организации. Или увеличить сумму контракта с компанией «Б» на сумму, составляющую стоимость запчастей, а уже она выдаст своему сотрудники деньги на покупку нужных материалов.

Также существуют риски доначисления страховых взносов и НДФЛ в случае, если подотчетные средства работнику-подрядчику перечислялись, но он за них не отчитался и не вернул, а организация не предприняла шагов по их возврату: не писала претензионные письма и требования, не подавала в суд, не требовала уплаты неустойки и т.д. В этом случае налоговая инспекция может посчитать, что выданные подотчетные средства маскировали фактически выплату вознаграждения по договору.

Задайте вопрос экспертам по зарплате

Мы подготовим вам письменный ответ со ссылками на законодательство!

Оставьте заявку на консультацию прямо сейчас!

Начать дискуссию