Самозанятый не выдал чек: что делать компании

Для заказчика это большие проблемы: налоговая может не принять расходы компании, выписать штраф и доначислить за самозанятого налоги как при сотрудничестве с физических лицом по договору ГПХ. Рассказываем, как быть в такой ситуации.

Читайте в статье:

Самозанятый не выдал чек: что делать компании.

Как самозанятые должны выдавать чеки.

Чем это грозит компании.

Что делать, если самозанятый не отправил чек:

Шаг № 1. Напомните исполнителю о штрафах.

Шаг № 2. Расскажите налоговой.

Шаг № 3. Не ждите штрафов от налоговой.

Как собирать все чеки с исполнителей и избавиться от головной боли.

Как самозанятые должны выдавать чеки

Обычно всё работает так: компания платит самозанятому вознаграждение за работы или услуги → самозанятый вносит доход в приложение «Мой налог» и формирует чек → самозанятый отправляет чек компании → в следующем месяце самозанятый сам платит налог.

Чек самозанятый должен выдать:

сразу, когда поступил перевод, если получает деньги от заказчика на карту;

до 9 числа следующего месяца, если выставляет счет и заказчик платит по нему.

Но исполнители часто забывают выбивать чек и платить налог или вообще хотят сэкономить, а ответственность за это несет компания.

Чем это грозит компании

Налоговой важно, чтобы доход в виде вознаграждения исполнителю кто-то задекларировал и заплатил с него налог.

Если этого не сделал самозанятый, то компания автоматически становится налоговым агентом и должна заплатить за него налоги как за сотрудничество с обычным физическим лицом – это 13% НДФЛ с суммы выплаты и 30% страховых взносов.

Если этого не сделать, то ФНС доначислит налоги самостоятельно, а еще назначит штрафы до 40% от суммы неуплаты и пени за просрочку (ст. 129.13 НК).

Получите бесплатный чек-лист по сотрудничеству с самозанятыми

Защитите себя от финансовых рисков.

Укажите ваш e-mail — на него пришлем чек-лист:

Что делать, если самозанятый не отправил чек

Шаг № 1. Напомните исполнителю о штрафах

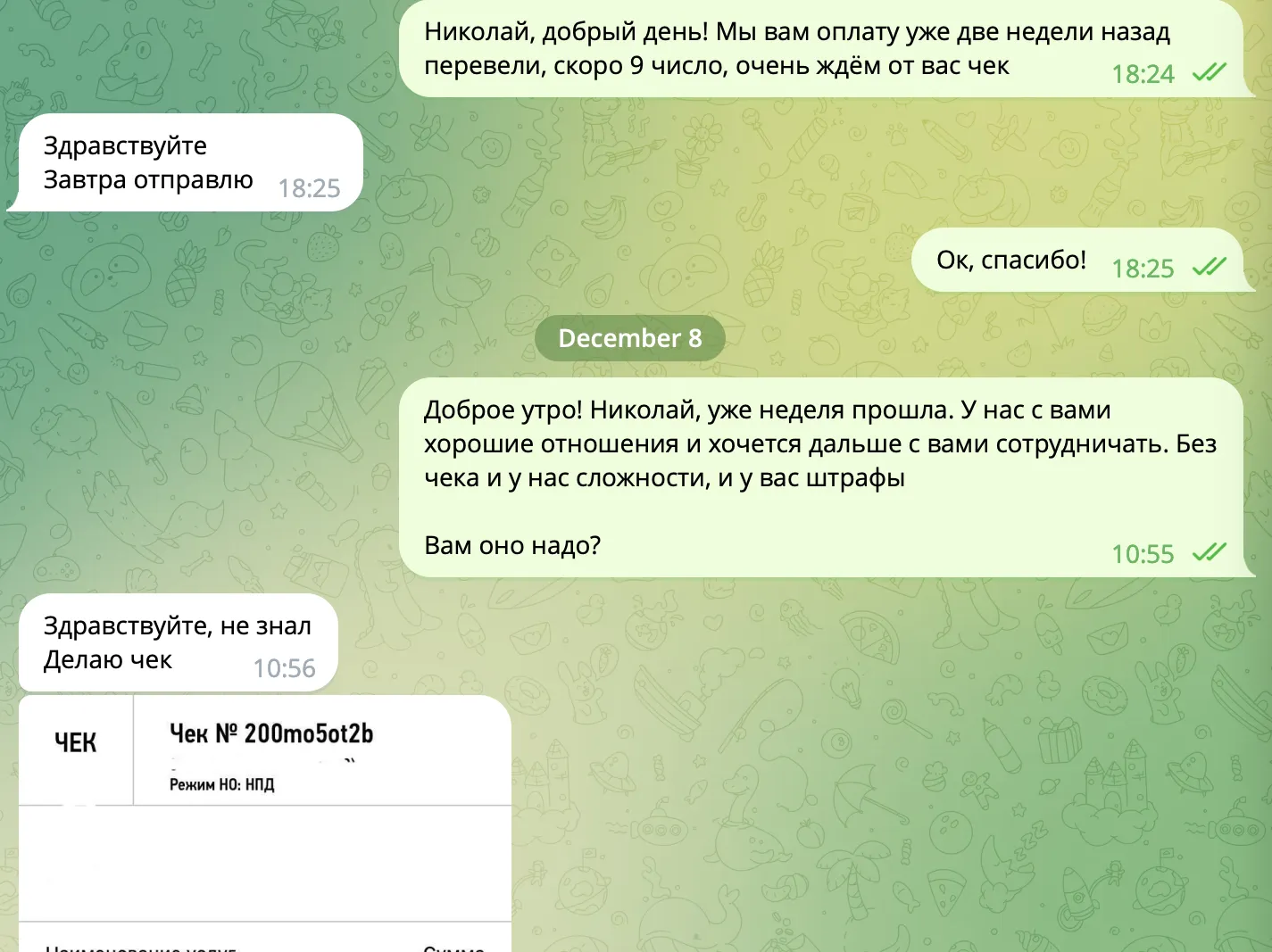

Самый первый шаг, если исполнитель пропал и не отправил вам чек, – напомнить ему об ответственности.

Она есть и для самих самозанятых – если исполнитель внесет доход и сформирует чек позже, налоговая начислит ему штраф в размере 20% от суммы доходов. А если нарушение повторится, штраф увеличится до всей суммы дохода.

Напишите исполнителю, возможно, он и не знает о штрафах, а узнав, не захочет их платить и отправит вам чек.

Лучше договориться с исполнителем спокойно, можно написать про желание продолжить с ним сотрудничество и напомнить, что для него тоже может быть штраф.

Шаг № 2. Расскажите налоговой

Если сообщения не помогают, можно попробовать подать жалобу в налоговую.

Сделать это можно через сайт ФНС или прийти лично в отделение инспекции.

В обращении укажите данные вашей компании, ФИО руководителя, причину обращения и приложите документы: переписку с самозанятым, договор, акт, счет – любые документы, которые у вас есть. Налоговики должны провести проверку, и исполнитель получит штраф за занижение налоговой базы, а вы – свой чек.

Шаг № 3. Не ждите штрафов от налоговой

Если и исполнитель не отвечает и налоговая не возвращается с результатами проверки, придется заплатить налоги и взносы за исполнителя. Так компания сможет избежать штрафов.

Вот что нужно сделать:

1. Заплатить страховые взносы по единому тарифу 30% и пени за задержку оплаты и отправить уточненные расчеты в фонды.

2. Заплатить НДФЛ 13% и пени в налоговую и отправить уточненные декларации НДФЛ.

При выплатах физлицу по ГПХ компания признается налоговым агентом – она должна отчитаться за выплату в инспекцию и заплатить налоги за исполнителя. Поэтому нужно заплатить налог за исполнителя в размере 13%, пени за просрочку налога и отправить уточненные декларации НДФЛ.

Если сделаете все взносы, налоговая и фонды не начнут проверки и не придется платить штрафы.

Если хочется избежать такой неприятной ситуации, стоит предусмотреть ответственность исполнителя в договоре. В нем можно закрепить штраф для исполнителя, если он не отправит заказчику чек в установленный срок, или условие о компенсации всех выплат ФНС, если исполнитель не предупредит о потере статуса.

Условие об обязанности Исполнителя передать чек

Исполнитель обязуется сформировать и передать Заказчику чек в день расчета на каждую выплаченную Исполнителю сумму лично или с помощью мессенджера Telegram.

Условие об ответственности за непередачу чека

В случае непередачи чека, указанного в пункте ___ настоящего Договора в установленный срок, Исполнитель обязуется выплатить Заказчику штраф в размере 50% от каждой суммы, на которую был не выдан чек, а также штраф в размере 1000 руб за каждый день просрочки передачи Заказчику чека.

Как собирать все чеки с исполнителей и избавиться от головной боли

Можно воспользоваться специальными платформами для выплат самозанятым – чеки там формируются автоматически и хранятся в одном месте.

Например, в «Консоли» все документы, включая чеки, можно сформировать за самозанятых в личном кабинете. Исполнитель подписывает акты с помощью ПЭП, а вы можете сделать все чеки сразу, без участия самозанятого.

Получите бесплатный чек-лист по сотрудничеству с самозанятыми

Защитите себя от финансовых рисков.

Укажите ваш e-mail — на него пришлем чек-лист:

Реклама: ООО «КОНСОЛЬ.ПРО», ИНН: 7707418148, erid: LjN8KWJiL

Комментарии

211) Разве можно уплатить неудержанный НДФЛ? Может лучше сообщить в ФНС о невозможности удержать налог? 2) Зачем платить взносы, если у вас нет акта выполненных работ от самозанятого (скорее всего)? Учитывайте, как авансы выданные. Сумма выданных авансов взносами не должна облагаться.

Здравствуйте! Если нет чека и акта, это значит, что расчет именно с категорией самозанятого не подтвержден. Таким образом, эту сумму необходимо признать расчетом с физлицом, начислить и уплатить НДФЛ и взносы.

У нас патовая ситуация. Самозанятый сделал неполную работу. Выставил акт. Акт мы оплатили по безналу. Вместо чека прислал выписку со счета Сбера.Затем пропал. Чек мы так и не получили. Теперь пишем жалобу в налоговую. Проблема в другом. Мы бюджетное учреждение. Полностью расписанной процедуры по преобразованию договора с самозанятым в договор ГПХ нигде нет. Каким образом преобразовать данный договор в договор ГПХ непонятно- мы заключаемся на основе 44-ФЗ о госзакупках. Чтобы создать договор ГПХ для признание и начисления взносов ,надо заново провести процедуру в электронном магазине (АИСГЗ Санкт-Петербурга), каким образом это можно сделать, если Исполнитель в бегах? Кроме того, в бюджете учет в программных комплексах раздельный -договор самозанятого в 1с-бухгалтерия , договор ГПХ в Зарплате и кадрах. Штраф за непредоставление чека в договоре не прописан. Договор расторгнут заказчиком в одностороннем порядке сразу после перевода денежных средств к акту выполненных работ.