Мы продолжаем разбирать Программу защиты основателя бизнеса, состоящую из 9 шагов, проверенных Центром taxCOACH за 13 лет практики, которые помогут каждому собственнику обеспечить безопасное и не всегда очевидное владение бизнесом, сохраняя достаточный владельческий контроль над ним.

Новый выпуск — по вторникам и четвергам.

Публикации курса сопровождаются видеоматериалами. Все 30 серий смотрите на youtube-канале «Ярослав Савин TaхCOACH».

В большинстве случаев, Устав своей компании собственники бизнеса читают один раз. Ну два. И то маловероятно.

Анастасия Тайшина, эксперт по организационному и налоговому проектированию, профессиональный медиатор:

«Устав, как это принято в России, нужен только, чтобы зарегистрировать юридическое лицо. Так думает большинство собственников. Поэтому устав ваш либо скопирован из Интернета, либо куплен за символическую плату у юридической компании, которая в свою очередь скопировала его из Интернета. Даже законодатель в порыве облегчить жизнь предпринимателям предлагает возможность регистрации ООО по типовому уставу».

Нет типовых бизнесов, а значит не может быть типовых уставов

Устав — это первостепенный документ владельческого контроля, который может и должен стоять на защите интересов собственников бизнеса. Не проявить должного внимания к его положениям значит запустить мину замедленного действия, которая обязательно рванет, вопрос времени. Примеров масса. От рейдерских захватов и проблем с наследованием бизнеса до рисков субсидиарной ответственности в случае принятия решений в разрез с требованиями устава должника.

Как правило, в уставы компаний попадает лишь общий порядок, скопированный из закона, который, в принципе, не особо в Уставе и нужен. Именно это обстоятельство и создает массу проблем для партнеров.

Устав уставу рознь

Устав, как минимум, должен индивидуально регулировать следующие вопросы, которые относятся к зоне владельческого контроля.

1. Структура органов и их компетенция.

Распределить компетенцию между органами управления в Обществе необходимо с учетом реального положения дел (например, фактическое верховенство совета директоров на общем собрании участников) и принятой системы контроля (например, за директором):

- установить критерии сделок и платежей, требующих предварительного одобрения участниками общества или советом директоров (если он есть). Это обезопасит от излишнего самоуправства директора, способного повлечь возникновение убытков компании, ее банкротства, рейдерского захвата и т. п.;

- закрепить за общим собранием принятие решений от имени общества в качестве участника другого юридического лица (ведь в противном случае от имени компании на уровне «дочки» решения принимает директор) и т. п.

2. Порядок подготовки и проведения общих собраний участников Общества.

В Законе (здесь и далее — Федеральный закон «Об обществах с ограниченной ответственностью») отражен абсолютно нереальный порядок и сроки назначения внеочередного собрания. Например, в течение 5 дней директор должен принять решение о назначении собрания, уведомить участников за 30 дней заказным письмом, уведомлять о внесении изменений в повестку дня за 10 дней и т. п.

При современных темпах жизни эти сроки неисполнимы. Хорошо, когда в компании нет конфликтов среди участников: можно оформить решения любым днем и все поставят подписи. В ситуации же каких-либо конфронтаций все вспомнят, что собрания либо проводились с нарушениями, либо реально не проводились и все подписывалось задним числом.

Любое нарушение дает возможность жаловаться об этом в Центральный банк РФ, налагающий в таком случае штраф в размере до 700 000 рублей, а также заявлять о незаконности принятого таким собранием решений в суде, если жалобщик фактически на собрании не присутствовал.

3. Дополнительные права и обязанности участников Общества.

Договор об осуществлении прав участниками (в обиходе и далее в повествовании — «корпоративный договор»), который позволяет закрепить достигнутые партнерами договоренности, вещь, безусловно, нужная и важная. И подробнее поговорим о нем в следующих выпусках. Однако для тонкой регулировки отношений партнеров иногда гораздо более удобно фиксировать в Уставе компании так называемые «дополнительные права и обязанности», что прямо предусмотрено Законом.

Например, желая надежно контролировать так называемого младшего партнера, которого мы вырастили из числа менеджмента, можно уставом обязать продать основателям бизнеса принадлежащую ему долю по заранее определенной цене в случае увольнения по любым основаниям. Или на случай, если мы между собой не сможем договориться, закрепить в уставе право участника, оставшегося при голосовании в меньшинстве, требовать выкупа остальными принадлежащей ему доли в случае принятия общим собранием решения вопреки его мнению. И это открыто зафиксированные договоренности. Оспорить которые будет просто невозможно.

4. Внесение вкладов в имущество Общества.

Для того, чтобы воспользоваться эффективным инструментом безналоговой передачи имущества — «вклад в имущество ООО» — также понадобится устав. Возможность таких вкладов должна быть закреплена в уставе компании, при этом можно указать, что вклад осуществляется непропорционально принадлежащим участникам долям, в том числе не только деньгами, но и иным имуществом.

5. Порядок входа и выхода участников из общества.

Участник ООО может заявить о своем выходе с последующей обязанностью самого общества выплатить ему действительную стоимость доли. С учетом рыночной стоимости его имущества. И в течение трех месяцев. Но возможность эта появляется только если выход разрешен в уставе.

В шаблонных уставах обычно выход разрешен, что в ситуации 2-3 участников смертельно для компании, поскольку выплату 1/3 или половины действительной стоимости доли мало какой бизнес потянет.

Обратите внимание, что теперь свободы в урегулировании отношений при выходе стало значительно больше.

6. Отчуждение доли. По различным основаниям.

Если вы всерьез думаете об обеспечении владельческого контроля, то не сможете обойти вопрос как самой возможности отчуждения доли в компании третьему лицу, так и об условиях такого отчуждения. Варианты здесь могут быть следующие:

- для обеспечения целостности бизнеса можно установить запрет отчуждения доли третьему лицу. Именно отчуждения! Обычно пытливости предпринимателей и юристов хватает на запрет продажи, но ведь еще есть дарение, мена, взнос в имущество и в уставный капитал юридического лица;

- во избежание злонамеренных манипуляций, установить обязанность получить предварительное письменное (возможно даже нотариальное) согласие всех участников на отчуждение доли третьему лицу;

- закрепить право участников и/или общества преимущественной покупки доли (части доли) при продаже третьему лицу. При этом и получение согласия, и право преимущественной покупки могут быть предусмотрены уставом одновременно. Закрепляя право преимущественной покупки доли, обязательно нужно отразить реальный механизм направления оферты о ее продаже. По закону оферта считается полученной всеми участниками в день ее получения директором Общества. Однако дальнейший порядок направления оферты директором законом не предусмотрен. Следовательно, вполне возможны злоупотребления, если, например, продающим долю участником как раз и является директор компании.

И опять же, право преимущественной покупки доли и порядок его реализации детально прописан в Законе только на случай продажи доли кем-то из участников. Ограничений на иные случаи отчуждения доли третьему лицу (дарение, мена, взнос в имущество и т. п.) нет.

Таким образом, в обход правилу «преимущественной покупки» долю можно просто подарить. И защитить здесь свои права оставшимся участникам практически невозможно, поскольку сделка будет совершена в соответствии с законом и уставом компании, который на этот случай правил и исключений не установил. Следовательно, и в этой части устав вашей компании надо доработать.

Особый вопрос — это наследники и правопреемники юридических лиц.

По умолчанию, доли в уставном капитале общества переходят к наследникам граждан и к правопреемникам юридических лиц, являвшихся участниками общества, если иное не предусмотрено уставом общества с ограниченной ответственностью.

А вы уверены в своих наследниках? А в наследниках вашего партнера? Вы точно хотите, чтобы они стали полноправными участниками?

Вообще выбор есть, можно либо запретить вхождение наследников и правопреемников в состав участников (выплачивая в таком случае им за счет общества действительную стоимость их доли), либо установить получение на это предварительного согласия оставшихся участников, либо вообще не устанавливать никаких ограничений. И подумать об этом нужно заранее. Как и в целом о комплексной фиксации отношений партнеров и механизмов защиты интересов Основателя бизнеса.

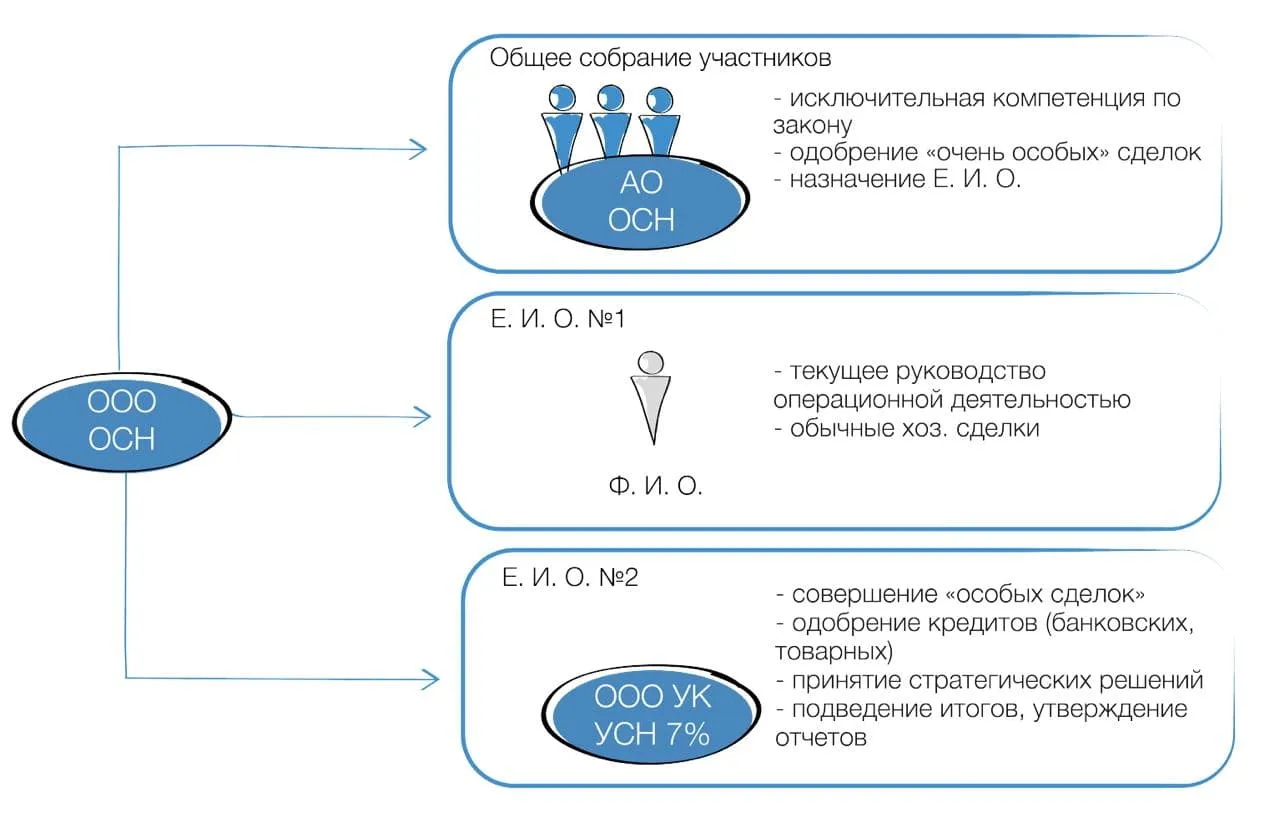

Зарисовка из практики taxCOACH®

В исходной ситуации в бизнесе несколько самостоятельных и территориально удаленных направлений, обособленных в рамках отдельных ООО со своими автономными руководителями — директорами обществ. Но, как часто бывает, в группе есть «общехолдинговый» управленческий центр, принимающий стратегические решения в интересах всех субъектов. Центр может дать указание заключить важный контракт или взять банковский кредит. В таких условиях территориальные руководители все чаще стали обозначать свое справедливое недовольство: они вынуждены брать на себя, по сути, личные обязательства, не принимая в действительности решения об этом. О рисках субсидиарной ответственности мало кто не слышал.

Итоговым вариантом стала юридическая упаковка объективно существующего порядка управления в холдинге:

Во-первых, кроме директора нашел свое реальное оформление и «управленческий центр» в рамках отдельной управляющей компании (ООО УК). Тем более учитывая наличие фактов оказания ряда услуг этим профессиональным подразделением третьим лицам.

А во-вторых, на уровне каждой операционной компании была скорректирована структура органов управления и их компетенция:

- те вопросы, которые относились к компетенции Основателей бизнеса, решаются на уровне Общего собрания участников общества. Общее собрание при этом представлено единственным участником - АО, акционерами которого являются Основатели. Таким образом, фактически стратегические вопросы принимаются на общем собрании акционеров АО и далее транслируются в ООО;

- те вопросы, которые всегда находились в самостоятельном ведении регионального руководителя, решаются им самостоятельно с полным объемом ответственности за них, так как он является исполнительным органом ООО (директор);

- а все «надхолдинговые указания» операционного свойства (это не стратегия, это координация компаний группы) теперь управляющая компания принимает в отношении каждого операционного центра полностью официально, поскольку стала вторым единоличным исполнительным органом ООО. И сама несет ответственность за них. Для чего была принята новая редакция устава и внесены соответствующие изменения в ЕГРЮЛ.

Читайте и смотрите предыдущие части спецпроекта:

- Часть первая: «Спецпроект. Как построить бизнес без признаков дробления?»

- Часть вторая: «Как построить бизнес без признаков дробления? Первое правило».

- Часть третья: «Как построить бизнес без признаков дробления: правильная деловая цель».

- Часть четвертая: «Как сделать структуру владения бизнесом без номиналов».

- Часть пятая: «Обвинения в дроблении. Как обеспечить „самодостаточность“ компаний».

- Часть шестая: «Трансформация бизнеса: грамотно делим, а не дробим».

- Часть седьмая: «Как выбрать форму ведения бизнеса: 6 рисков, которые важно учесть».

Начать дискуссию