Как оплатить время простоя

Наши коллеги из clubtk.ru написали материал: как оплатить время простоя. С их разрешения мы перепечатываем статью полностью.

Оплата простоя — это денежная компенсация, которая полагается сотруднику в случае, если работа по каким-либо причинам выполняться не может. Работодатель обязан оплачивать этот период по-разному — в зависимости от того, кто виновен в приостановлении деятельности.

О чем идет речь

В соответствии с Трудовым кодексом вынужденный простой — это временное приостановление деятельности определенного работника, отдела (подразделения) или всего производства. Виной этому могут быть:

сам работодатель;

работник (один или несколько);

объективные причины, независящие от воли и действий сторон трудового договора.

Надо ли оплачивать приостановление деятельности

За принудительную остановку производства компания платит по следующим правилам (ст. 157 ТК РФ):

простой по вине работодателя оплачивается в размере 2/3 средней заработной платы работника и выше, если конкретная сумма прописана в ЛНА или коллективном договоре;

за простой по объективным причинам придется перечислить сотруднику не менее 2/3 установленной ставки или оклада;

работодатель ничего не платит, если в остановке производства виноват подчиненный. Этот момент — как оплачивается время простоя по вине работника, — прописан в ч. 3 ст. 157 ТК РФ.

ВАЖНО! С 12 мая единый период нерабочих дней отменен. Теперь регионы самостоятельно решают, какие организации возобновляют работу, а какие продолжают соблюдать режим самоизоляции. Если отдельные ИП и организации по-прежнему не работают, по Указу президента от №316 11.05.2020 за их работниками сохраняется средняя заработная плата. Если в компании объявлен простой, он оплачивается по общим правилам.

Примеры расчетов

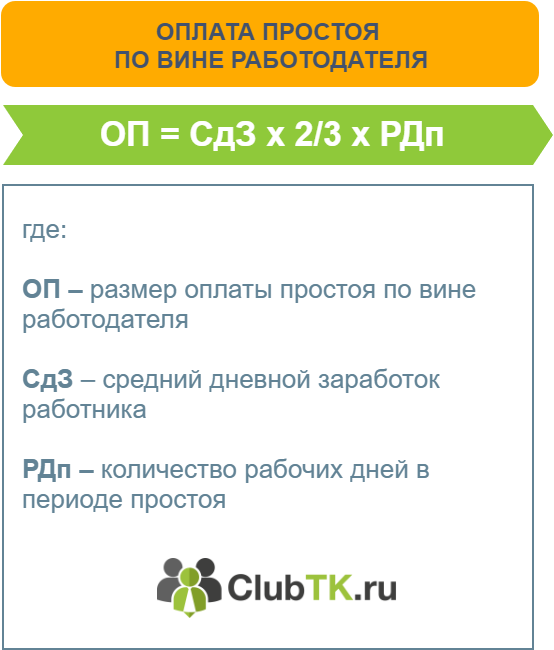

Из ст. 157 ТК РФ следует, что оплата времени простоя по вине работодателя осуществляется исходя из 2/3 средней заработной платы работника. Допустим, руководство ООО «Пион» отпустило работника Иванова И.И. из-за приостановки деятельности по причинам реорганизации на период с 08.07.2019 по 05.08.2019. Поэтому, чтобы правильно оплатить простой на производстве, надо:

1. Определить средний заработок.

2. Посчитать, сколько дней «пропустил» Иванов.

3. Умножить полученные цифры, чтобы узнать сумму к выплате.

Средний заработок определяют по правилам, предусмотренным ст. 139 ТК РФ.

Покажем на примере, как оплатить простой по вине работодателя по ТК РФ.

Допустим, после расчетов средний заработок Иванова получился 1 800 рублей. Теперь считаем, сколько длился период простоя. Для расчетов берут только рабочие дни. В нашем случае это 18 дней в июле и 3 дня в августе. Остается посчитать, сколько заплатить Иванову.

1 800 руб. х 2/3 х (18+3) = 25 200 руб.

Если приостановка деятельности допущена по объективным причинам, порядок расчета отличается:

сначала рассчитывают средний заработок (оклад делят на количество рабочих дней в конкретном месяце);

затем определяют количество неотработанных дней;

в конце умножают средний заработок на количество неотработанного времени.

Допустим, у Иванова установлен оклад в 40 000 рублей. Он не работал 18 дней в июле и 3 дня в августе.

В итоге получаем:

(40 000 руб. / 23 раб. дн. в июле х 2/3 х 18) + (40 000 руб. / 22 раб. дн. в августе х 2/3 х 3) = 24 505, 93 руб.

Налогообложение и сроки выплаты

Прежде чем выдать на руки деньги, работодатель обязан удержать с них подоходный налог и уплатить страховые взносы и взносы от несчастных случаев на производстве.

Разберем пример расчета простоя по вине работодателя с точки зрения бухгалтерского учета. Затраты на выплаты работникам за время приостановки деятельности признаются расходами по обычным видам деятельности. Отражаются они на затратных счетах, аналогично выплатам за отработанное время:

Наименование | Счет |

дебет | 20, 25, 26, 44 |

Кредит | 70 |

При расчете налога на прибыль такие расходы признают в полном объеме. Учитывают их в составе внереализационных расходов в соответствии с пп.3 п.2 ст. 265 НК РФ.

Что касается сроков уплаты, то отдельные нормы в отношении таких выплат в законодательстве не предусмотрены. Поэтому работники получат деньги в те дни, которые установлены для выплаты зарплаты.

Начать дискуссию