Как застраховаться от недобросовестного контрагента

Сегодня особенно сложно предсказать, что будет с бизнесом вашего контрагента завтра — он может внезапно остановиться, а в ходе банкротства взыскать задолженность окажется непросто. Установить обеспечения обязательств — не всегда эффективно. За рубежом в подобных случаях страхуются от банкротства. Можно застраховать и дебиторскую задолженность. В России подобные полисы тоже известны, но пока не слишком распространены.

Существует целый ряд причин, по которым страхование бизнеса не слишком распространено в нашей стране. Прежде всего отсутствует сама традиция подобного страхования. Если за рубежом ей уже сотни лет, то в России она была прервана советской властью. Страхование же времен СССР больше известно благодаря Юрию Деточкину: «От угона мы не страхуем».

И сейчас не все виды страхования бизнеса, доступные на Западе, представлены в РФ. Но даже то, что все же есть, нельзя назвать широко распространенным и по-настоящему активно продвигаемым. Страхование топ-менеджеров, дебиторской задолженности или полисы от банкротства отнюдь не являются основой бизнеса большинства российских страховщиков.

В масштабах страны объемы здесь не сравнить ни с ОСАГО, ни со страхованием жизни. На добровольный спрос вообще приходится менее трети нашего рынка, основное же в России — это обязательное и вмененное страхование.

Но и со стороны бизнеса спрос на полисы не слишком велик. Одна из причин этого в том, что страховые компании нередко не производят выплаты сразу и требуется взыскивать их через суд. Если посмотреть судебную практику, то даже крупнейшие российские компании ведут достаточно большое количество таких споров. Тем не менее, во времена пандемии стоит внимательнее рассмотреть такие способы снижения рисков и попробовать оценить их плюсы и минусы применительно к своей ситуации.

Что такое страхование от банкротства

К наиболее частым вариантам страхования относятся:

- страхование груза;

- страхование ответственности перевозчика;

- страхование имущества;

- страхование общей ответственности;

- страхование сотрудников;

- страхование автотранспорта.

Однако на практике сегодня есть новые виды деятельности — например, интернет-трейдинг, связь, телекоммуникации, гемблинг — которые не предполагают прямого страхования.

При этом специалисты говорят о росте количества банкротств после коронавируса. Это касается как физических, так и юридических лиц.

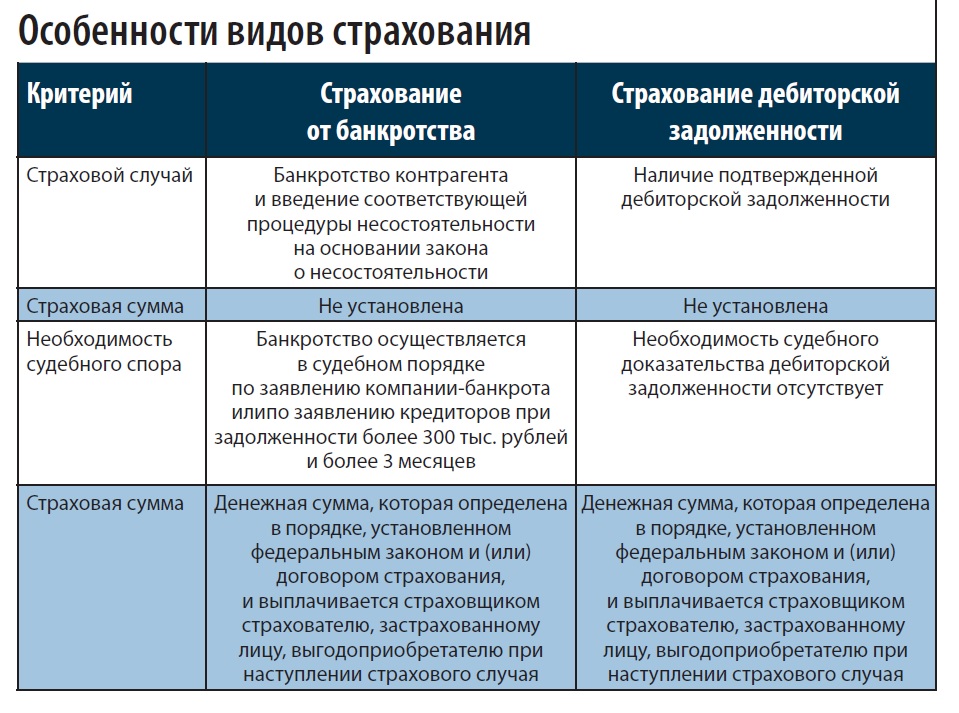

Страхование от банкротства контрагентов — это форма страхования вашего бизнеса от риска возникновения убытков в результате неоплаты контрагентами ранее поставленного им товара с отсрочкой платежа по причине того, что они обанкротились.

Проблемой такого страхования можно назвать достаточно долгую процедуру банкротства. В среднем она длится 27 месяцев, а в некоторых случаях — по 5, 7 или даже 10 лет. Таким образом, и процедура взыскания задолженности также может затянуться, ведь фактически необходимо дождаться признания компании банкротом. К тому же может случиться так, что должник в процессе банкротства подпишет мировое соглашение и вообще не будет объявлен несостоятельным.

Плюсы и минусы страхования дебиторской задолженности

Страхование дебиторской задолженности — это страхование риска убытков от несвоевременного возврата денежных средств покупателем или его банкротства. В отличие от страхования от банкротства, при страховании дебиторской задолженности не нужно ожидать, пока кто-то из контрагентов подаст на банкротство.

К преимуществам страхования дебиторской задолженности можно отнести повышение финансовой независимости компании. Компаниям, застраховавшим «дебиторку», как правило, проще получить более выгодные условия по банковским кредитам. При этом застрахованная дебиторская задолженность может служить предметом залога для банка. Но важно внимательно читать условия договора и обращать внимание на то, какая дебиторская задолженность по условиям договора может быть взыскана и в какое время.

Среди основных недостатков страхования дебиторской задолженности можно отметить достаточно высокую стоимость услуги. Страховая премия может составлять от 0,9 до 9% застрахованного объема продаж с рассрочкой платежа. Кроме того, может понадобиться дополнительная отчетность, например отчет о дебиторской задолженности.

Страховая компания может отказать в страховой выплате (например, если не была проведена инвентаризация), следовательно, достаточно сложно подтвердить размер дебиторской задолженности. Кроме того, нельзя рассчитывать на получение выплаты через 10 дней, как правило, просрочка платежей должна составлять более 2 месяцев, а реально получить выплаты при просрочке более 5 месяцев. При этом важно помнить, что мало застраховать задолженность, необходимо также соблюсти претензионный порядок ее взыскания.

Сходства и различия

У страхования от банкротства и страхования дебиторской задолженности существуют свои особенности.

Важно, что в настоящее время возможно использовать и комплексные варианты страхования, например страхование от предпринимательских рисков. Этот вид страхования предусматривает обязанности страховщика по страховым выплатам в размере полной или частичной компенсации потерь доходов или дополнительных расходов организации-страхователя, вызванных следующими причинами:

- внеплановые простои в производственной деятельности из-за поломки оборудования или аварии;

- неисполнение или ненадлежащее исполнение договорных обязательств контрагентами страхователя;

- понесенные страхователем судебные и иные непредвиденные расходы;

- банкротство предприятия.

Такое комплексное страхование также имеет свои особенности:

1. по общему правилу договор страхования должен быть заключен в письменной форме (п. 1 ст. 940 ГК РФ). Несоблюдение письменной формы влечет недействительность договора;

2. договор страхования может быть заключен путем составления одного документа либо вручения организации (страхователю) страхового полиса (свидетельства, сертификата, квитанции), подписанного страховщиком. Условия договора страхования могут быть установлены в едином документе, подписанном сторонами, страховом полисе, а также в правилах страхования;

3. по договору имущественного страхования могут быть, в частности, застрахованы не только случаи, связанные с рисками утраты (гибели), недостачи или повреждения имущества, но и предпринимательские риски, а также риски профессиональной ответственности страхователя (ст. 929–933 ГК РФ).

Как выбрать страховщика

Шаг 1. Важно посмотреть рейтинг страховой компании

Конечно, рейтинг страховой компании не решает все в выборе именно такого партнера по страхованию, тем не менее есть компании, которые давно существуют на рынке, исполняют свои обязательства. Есть множество рейтингов. И официальные, и неофициальные. Но, чтобы понять, с какой компанией вы имеете дело, необходимо приложить усилия для изучения вопроса.

Шаг 2. Целесообразно посмотреть отчетность страховой компании

Сегодня отчетность страховых компаний можно легко найти в Интернете, как и отчетность любого контрагента. К слову, если вы будете использовать страхование от банкротства и страхование дебиторской задолженности, то и вы, и страховая компания будете проверять, чтобы ваш контрагент не имел признаков банкротства. В противном случае страховая компания просто откажет в страховой выплате, в связи с тем что компания могла иметь сведения о признаках банкротства контрагента.

Кроме того, важно помнить, что и сам страховой рынок чувствует себя не лучшим образом, поэтому нет гарантии, что страховщик и сам не обанкротится.

Снижение грузоперевозок в связи с остановкой работы отдельных видов производств, предприятий сферы торговли и услуг стало причиной резкого сокращения премий по страхованию грузов: −35,4% совокупно у опрошенных компаний. Падение реальных доходов населения, сокращение продаж новых автомобилей, в том числе в кредит, а также снижение частоты использования автотранспортных средств привели к отказам от страхования автокаско: объем премий среди проанкетированных компаний в сегменте за май — апрель 2020-го сократился на 22,7% по сравнению с аналогичным периодом прошлого года.

Шаг 3. Необходимо проверить условия выплат по договору страхования

Важно внимательно прочитать сам договор страхования, особенности, связанные со страхованием, а также следующие пункты договора страхования:

- об определенном имуществе либо ином имущественном интересе, являющемся объектом страхования;

- о характере события, на случай наступления которого осуществляется страхование (страхового случая);

- о размере страховой суммы;

- о сроке действия договора.

Также посмотрите судебную практику. Есть случаи, когда страховые компании массово не выплачивают клиентам. Логика достаточно простая: «Деньги сегодня дороже, чем деньги завтра».

Особенности страхования при пандемии

Если выбирать из банковской гарантии или страхования, то гарантии чаще погашаются банками, а затем банк будет самостоятельно производить взыскание с третьего лица. Если гарант выплатил денежную сумму бенефициару по банковской гарантии, он вправе в регрессном порядке взыскать ее с принципала. То есть с лица, которое не исполнило обязательство по сделке, обеспеченное банком.

Банковскую гарантию сложнее оформить принципалу, так как банк тщательно проверит его финансовую устойчивость, прежде чем выдать документ. Кроме того, для обеспечения госконтрактов закон требует оформления только банковской гарантии, а не страховки (ст. 45 закона № 44-ФЗ о госзакупках). Поэтому если требуется застраховать свои риски в отношении госзакупок, то страхование однозначно не подойдет.

Страхование ответственности, в отличие от банковской гарантии или поручительства, по своей сути не предполагает права регресса. Таким образом, могла возникнуть ситуация, когда недобросовестный подрядчик или поставщик, изначально не собираясь выполнять свои обязательства, забирал бы себе предоплату. При этом страховая компания должна была бы выплатить за него деньги и не имела бы права взыскать с него присвоенные средства.

Невыплаты по договорам страхования во время пандемии обосновывали форс-мажорными обстоятельствами. Ведь действительно, введение выходных дней, особый режим, признание Торгово-промышленной палатой коронавируса чрезвычайной ситуаций — все это играло на руку страховым компаниям в спорах о форс-мажоре. В случае страхования от банкротства или страхования дебиторской задолженности нет гарантии, что в случае повторения пандемии страховые компании не будут отказывать в страховых выплатах в связи с форс-мажорными обстоятельствами.

Еще одна особенность состоит в том, что рынок такого страхования является достаточно узким. Многим страховым компаниям легче работать с проверенными страховыми продуктами. К наиболее знакомым для граждан обязательным видам страхования относятся обязательное пенсионное страхование, обязательное медицинское страхование и ОСАГО.

Например, обязательное медицинское страхование (ОМС) является составной частью государственного социального страхования и обеспечивает всем гражданам России равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, которые соответствуют программам обязательного медицинского страхования.

Новые виды страховых услуг если и будут развиваться, то крайне медленно.

В заключение необходимо отметить, что страхование дебиторской задолженности является оптимальным вариантом страхования, но стоит помнить, что страховая компания может сразу не осуществить выплаты и придется отстаивать свои права в судебном порядке.

Начать дискуссию