Форма ЕФС-1 в 2023 году: как заполнять, куда и когда сдавать

ЕФС-1 – новый отчет с 2023 года

С 1 января 2023 года ПФР и ФСС объединились. Это теперь Социальный фонд России. В этот фонд сдается новый отчет ЕФС-1 в 2023 году. По сути, он сочетает в себе часть информации, которую раньше передавали в оба старых фонда. Так что не удивляйтесь переменам.

Одна из главных трудностей нового отчета в том, что разные его разделы сдаются в разные сроки. То есть единой даты, чтобы сдать в СФР ЕФС-1, нет.

О чем надо отчитываться через ЕФС-1? О стаже, зарплате и иных доходах, взносах на накопительную пенсию, взносах «на травматизм» за работников.

Какие отчеты отменены в 2023 г.

Новая форма ЕФС-1 в 2023 году отменила прошлогодние:

СЗВ-ТД – данные по кадровым событиям вошли в Подраздел 1.1. Раздела 1.

СЗВ-СТАЖ – информация о стаже (с учетом изменений – читайте далее) теперь включается в Подраздел 1.2 Раздела 1;

ДСВ-3 – сведения о дополнительных взносах находятся в Подразделе 3 Раздела 1;

4-ФСС – по факту это отчет переместился в Раздел 2 ЕФС-1.

Главный бухгалтер на ОСНО

— курс профпереподготовки для тех, кто хочет уверенно вести бухгалтерский и налоговый учет по новым

правилам 2026 года.

Вы научитесь составлять отчетность, работать в 1С, внедрять управленческий

учет, проводить финансовый анализ и защищать компанию от налоговых проверок. По окончании курса

выдаётся диплом профпереподготовки на 256 ак. часов.

Актуальные правила 2026 года.

Цена по акции: 33 000 → 12 900 руб. (61%)

Начать обучение

Все эти отчеты теперь входят в ЕФС-1. Но есть важный момент: за прошедший 2022 год еще надо сдавать старые формы, т.к. новый фонд заработал только с 1 января 2023 года. Корректировать годовую отчетность 2022 тоже надо будет через старые формы.

Многие бухгалтеры упускают из виду еще один отчет: СЗВ-М. Вы спросите: он тоже в ЕФС-1? Нет, для них будет отдельный отчет, персонифицированные сведения по физлицам. Их надо отправлять в налоговую каждый месяц, а налоговики уже сами будут направлять их в новый Социальный фонд.

Кто сдает отчет ЕФС-1 в 2023 году

ЕФС-1 сдают все без исключения работодатели. К тому же, с 2023 года в новый отчет надо включать не только тех, кто работает по трудовым договорам, но и тех, кто по договорам ГПХ.

Когда именно заключались ТД или договоры ГПХ, кстати, надо будет тоже прописывать. Для этого в ЕФС-1 есть Подраздел 1.1.

И еще одна важная особенность. Когда будете заполнять отчет, помните, что все кадровые мероприятий фиксируются не с даты наступления кадрового события, а с даты выхода приказа об этом событии.

Куда и в каком виде сдавать отчет ЕФС-1 в 2023 году

Логичный вопрос: «А куда отчитываться?». Раньше все было понятно – все, что связано с пенсией, сдавалось в Пенсионный фонд, а все, что имело отношение к страховым выплатам – в ФСС.

Сдавать новую форму теперь нужно в местное подразделение объединенного Социального фонда РФ.

Как сдавать ЕФС-1? Тут порядок остался таким же, как и тот, что работал для старых форм. Если в организации среднесписочная численность (вместе с договорниками ГПХ) превышает 10 человек, то отчитаться можно только в электронном виде по ТКС. И вам понадобится усиленная квалифицированная электронная подпись.

Если же в компании меньше 10 человек, то сдать новый отчет можно и на бумаге, и электронно. Решать, как именно сдадите, можете вы сами.

Но есть еще один момент. В общем порядке отчет подписывает директор, но если в вашем случае это кто-то другой по доверенности, то СФР должен получить от вас данные об этом лице. Причем сообщить надо до сдачи отчетности, чтобы не было путаницы, если ЕФС-1 заполняют разные люди. Например, бухгалтер и кадровик.

Состав ЕФС-1

Теперь расскажем больше о том, что включает в себя новый отчет. Прежде всего, в нем два больших раздела:

Раздел 1 (в нем прописываются данные, которые раньше получал ПФР, о кадрах, зарплате и дополнительных страховых взносах на накопительную пенсию);

Раздел 2. (а это то, что раньше называлось 4-ФСС).

К каждому разделу надо присоединять титульный лист отчета, когда сдаете.

Собрали в таблицу информацию о том, какие формы заменил новый отчет и где их искать:

Сроки сдачи ЕФС-1 в 2023 году

Напомним, что за 2022 год организации отчитываются еще по старым формам, а значит:

форму СЗВ-М за декабрь 2022 года нужно было предоставить до 16 января 2023 года;

форму ДСВ-3 за 4 квартал 2022 года нужно было подать до 3 февраля 2023 года;

форма СЗВ-СТАЖ за 2022 год должна оказаться в Фонде не позднее 1 марта 2023 года.

А теперь посмотрим сроки сдачи разделов из отчета ЕФС-1. Еще раз проговорим их: запомнить или записать себе можете из таблицы выше.

Все сведения о кадровых изменениях, приказы по которым вышли после 1 января 2023 года, надо отправлять в Социальный фонд уже по форме ЕФС-1 Подраздел 1.1 Раздела 1. Когда?

Если какого-то работника уволили или приняли на работу, то отчитаться нужно не позднее рабочего дня, следующего за датой издания приказа.

Если работник перевелся на другую работу или изменил свои пожелания к ведению трудовой книжки, то срок отчетности про это – не позже 25 числа месяца, следующего после выхода приказов.

Бюджетным организациям надо использовать для отчетности Подраздел 1.3. Раздела 1. И сдавать каждый месяц не позднее 25 числа следующего за отчетным месяца.

Вывод такой: за январь 2023 года ЕФС-1 сдадут те, у кого были какие-то кадровые перемены, и бюджетные учреждения.

Подраздел 3 Раздела 1 сдается ежеквартально, не позднее 25 числа месяца после истечения квартала. У Раздела 2 аналогичные сроки.

Наконец, Подраздел 1.2. и Подраздел 2 Раздела 1 впервые нужно сдать в 2024 году.

Особенности и порядок заполнения отчета ЕФС-1 в 2023 году по сравнению со старыми формами

Со сроками сдачи и составом отчета разобрались, теперь попробуем разобраться с изменениями, которые произошли в ЕФС-1, и о том, как заполнять уже знакомые формы в составе нового отчета.

Как заполнять все разделы ЕФС-1 рассказала эксперт Елена Пономарева. На примерах, с отработкой в 1С. Дополнительно разобрала ошибки.

Смотреть вебинар по ЕФС-1

Титульный лист

Титульный лист обязательно сдавать с любым из Разделов.

На титульном листе важно указать регистрационный номер – это действующий регистрационный номер в ПФР.

В графе ИНН нужно указать идентификационный номер налогоплательщика полностью. Если вы подаете сведения от имени ИП, то ИНН будет содержать 12 символов, если от имени организации, то 10 и в последних двух клетках необходимо поставить «-».

Важно указать адрес электронной почты без пробелов, запятых и иных знаков препинания, даже банальное нижнее подчеркивание в электронном адресе новая форма не распознает и укажет на ошибку, поэтому если в вашем e-mail есть такие символы, придется позаботиться о новом адресе электронной почты.

Если в организации произошла реорганизация, то важно указать информацию о компании, которая была реорганизована. Если же никаких реорганизаций не было, то оставьте это поле незаполненным.

На титульном листе теперь не указывается отчетный период, потому что каждый подраздел имеет свои сроки сдачи.

Коды статистики должны указывать только государственные организации, которые сдают Подраздел 1.3. раздела 1.

Раздел 1

Данный раздел заполняется отдельно по каждому застрахованному лицу. Здесь важно указать стандартные данные:

ФИО

СНИЛС

ИНН

Дата рождения

Но это еще не все. Дальше вам надо указать код категории застрахованного лица. Он зависит от гражданства (для россиян будет проставляться шифр «ГРФ»).

Кроме того, вам нужно обозначить Код гражданства работника из Общероссийского классификатора стран мира.

Подраздел 1.1 раздела 1 (СЗВ-ТД)

Про сдачу этого подраздела по работникам с договоров ГПХ мы уже говорили, теперь чуть больше об этом.

Учитывать надо ГПД, с выплат по которым начисляются страховые взносы. Какие это могут быть договоры? На выполнение работ, оказания услуг, авторского заказа, передачу прав и т.п. В форме нужно указать, когда был заключен или прекращен договор ГПХ, это также нужно прописать в графе «кадровые мероприятия».

После объявления о частичной мобилизации в форме появились 2 новых кадровых мероприятия – «ПРИОСТАНОВЛЕНИЕ» и «ВОЗОБНОВЛЕНИЕ». Но указать их можно по данным только после 21 сентября 2022 года.

Подраздел 1.2 (СЗВ-СТАЖ)

Заполняется не на всех работников, как ранее СЗВ-СТАЖ, а только на тех, которые имеют особенности в начислении пенсионного стажа.

Такие работники:

были в отпуске по уходу за ребенком от 1,5 до 3 лет;

были в отпуске за свой счет;

были отстранены от работы или договор был приостановлен;

имеют право на досрочную пенсию.

Здесь, как и с предыдущим разделом, появились 2 новые графы: номер 11 и номер 12.

Графа 11 – с указанием индивидуального номера рабочего места;

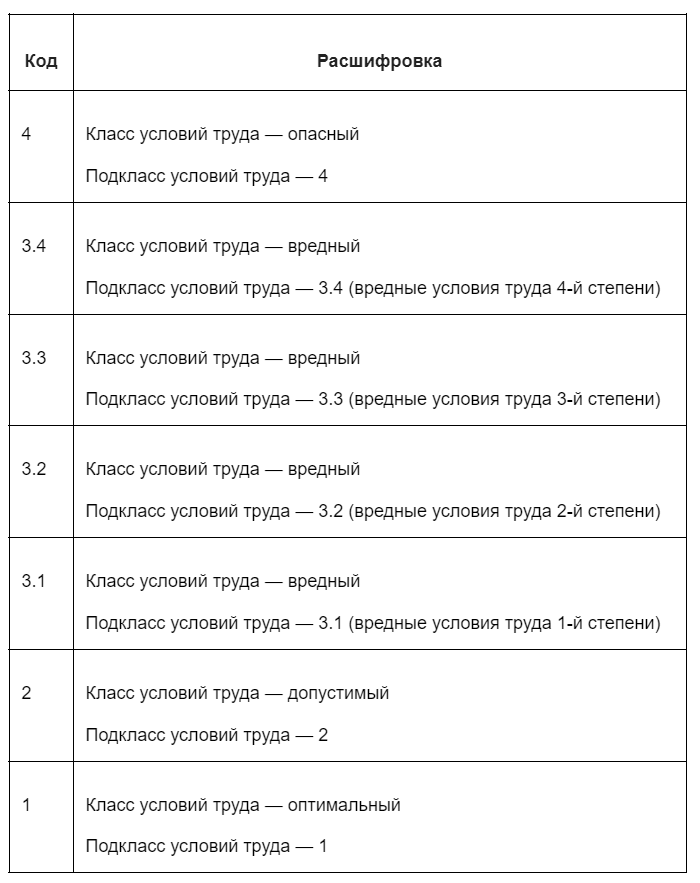

Графа 12 – с указанием класса (подкласса) условий труда.

До 2024 года отчитываться по этому подразделу можно только по запросу от фонда. Например, если сотруднику не хватает сведений о стаже для досрочного назначения пенсии.

Еще одна деталь, которую вы могли пропустить: заполняется этот подраздел совместно с Подразделом 2.

Подраздел 1.3 (СИоЗП)

Эта часть ЕФС-1 нужна для бюджетных организаций (учреждения в области образования, науки, культуры, здравоохранения, предоставления социальных услуг).

Форма состоит из 25 граф, основная масса которых заполняется кодами из соответствующих классификаторов. Важно вовремя обновить классификаторы в своем ПО и тогда проблем с заполнением этого подраздела не возникнет.

Раздел 2 (4-ФСС)

От старой формы 4-ФСС, которую заменил этот раздел, нет практически никаких отличий. Но:

вместо численности физлиц, в пользу которых производятся выплаты, теперь нужно указать число работающих застрахованных лиц;

снова появилась колонка «На начало отчетного периода»;

теперь не сдаются сведения о численности пострадавших в связи с наступлением страхового случая (что ранее было в табл.3 формы 4-ФСС).

Кто заполняет ЕФС-1

Должности конкретного сотрудника, который отвечает за подготовку нового отчета, в законе нет. Подготовка ЕФС-1 – это обязанность работодателя и он сам вправе решать, кто из сотрудников будет готовить новый отчет.

Как заполнять все разделы ЕФС-1 рассказала эксперт Елена Пономарева. На примерах, с отработкой в 1С. Дополнительно разобрала ошибки.

Смотреть вебинар по ЕФС-1

Тут возможны следующие варианты:

Заполнять и сдавать будет один человек (если у вас бухгалтер и кадровик – один и тот же человек).

Или разделить зоны ответственности и тогда готовить отчет будут кадровая служба и бухгалтерия.

Чтобы зафиксировать ответственность, рекомендуем издать приказ по назначению ответственных лиц, сообщить о том, какая ответственность грозит организации в случае несвоевременной передачи сведений и ознакомить с этой информацией и самим приказом (под роспись) сотрудников.

Штрафы за ошибки в новой форме

За неверно или несвоевременно предоставленную информацию по форме ЕФС-1 придется заплатить.

Если сдали отчет в ненадлежащей форме (вместо электронного отчета на бумаге) – придется заплатить 1000 руб.

За ошибки в заполнении или наращении сроков предоставления отчетности по Разделу 1 подразделам 1.2 и 1.3 размер штрафа составит 500 руб. по каждому застрахованному лицу, а также штраф руководителю от 300 до 500 руб.

За нарушение срока сдачи или ошибки в подразделе 1.1. раздела 1 оштрафуют руководителя на сумму от 300 до 500 руб.

За раздел 2 штрафы иные. За нарушение срока сдачи – 5% от начисленной за последние 3 месяца суммы, но не более 30% и не менее 1000 рублей.

За ошибки, которые привели к уменьшению уплаченных взносов – от 20 до 40% причитающейся к уплате суммы взносов.

В обоих случая руководителя оштрафуют на сумму от 300 до 500 руб.

На самом деле, ЕФС-1 не так страшен, как о нем говорят. Все формы достаточно знакомы и понятны, главное обратить внимание на отдельные изменения и правильно указывать коды из справочников.

Комментарии

13Хорошо написано, всё понятно 👍

Написано хорошо. Вопрос в другом - зачем нужен этот "сыр-бор", когда можно было просто не трогать старую отчетность

За счет штрафов)