Как правильно указать код причины увольнения в ЕФС-1

Наши коллеги из clubtk.ru написали материал: как правильно указать код причины увольнения в ЕФС-1. С их разрешения мы перепечатываем статью полностью.

Где указывается шифр оснований расторжения договора в ЕФС-1

Нововведением в предоставлении отчетности по кадровым перемещениям сотрудников стало указание сотрудником кадровой службы организации (индивидуального предпринимателя) на код причин увольнения сотрудника в случае расторжения трудового договора (договора гражданско-правового характера) вместо привычной формулировки со ссылкой на статью ТК.

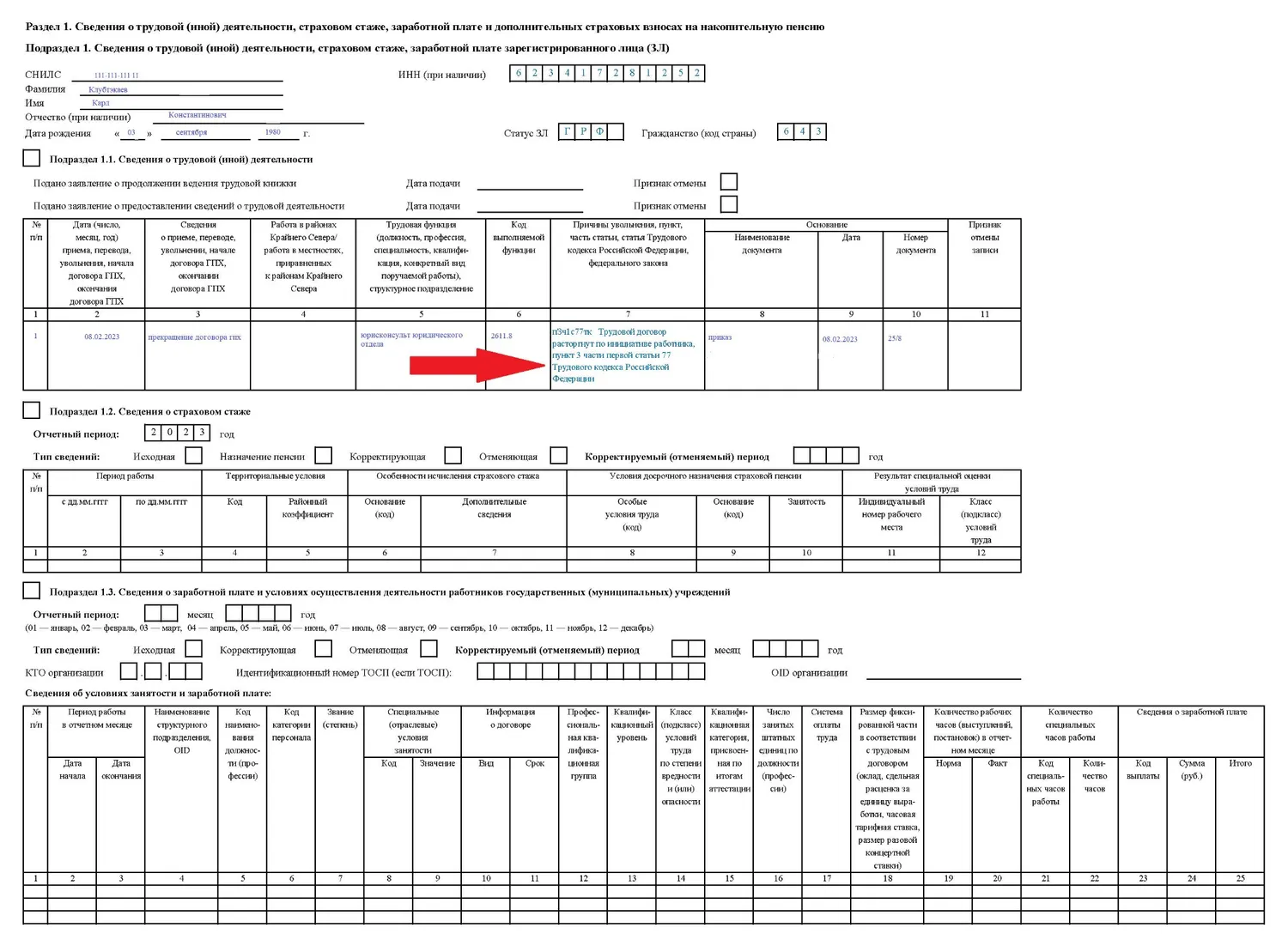

Требование установлено для заполнения формы ЕФС-1 для СФР (образовался с 2023 года в результате объединения Пенсионного фонда и Фонда социального страхования), где указывается код причины и основания увольнения в графе 7 подраздела 1.1 «Сведения о труд. (иной) деятельности».

Форма ЕФС-1 утверждена постановлением правления ПФР от 31.10.2022 № 245п. В документе подробно указано, как заполняется отчет, в каких графах проставляется расшифровка по кадровым мероприятиям, где в ЕФС-1 указывается код причины увольнения, дата и реквизиты приказа и иные сведения.

Все информация в отчет вносится на основании первичных кадровых (бухгалтерских) документов.

Ранее информация о кадровых мероприятиях направлялась по форме СЗВ-ТД. Сведения вносились аналогичным образом, за исключением графы 7. В нее заносятся коды причины увольнения с 2023 – в этом отличие СЗВ-ТД от ЕФС-1.

В случае принятия решения об уходе с работы и издания соответствующего приказа в 2022 году заполняется и направляется СЗВ-ТД. Форма ЕФС-1 применяется в отношении кадровых мероприятий, которые произошли с 2023 года.

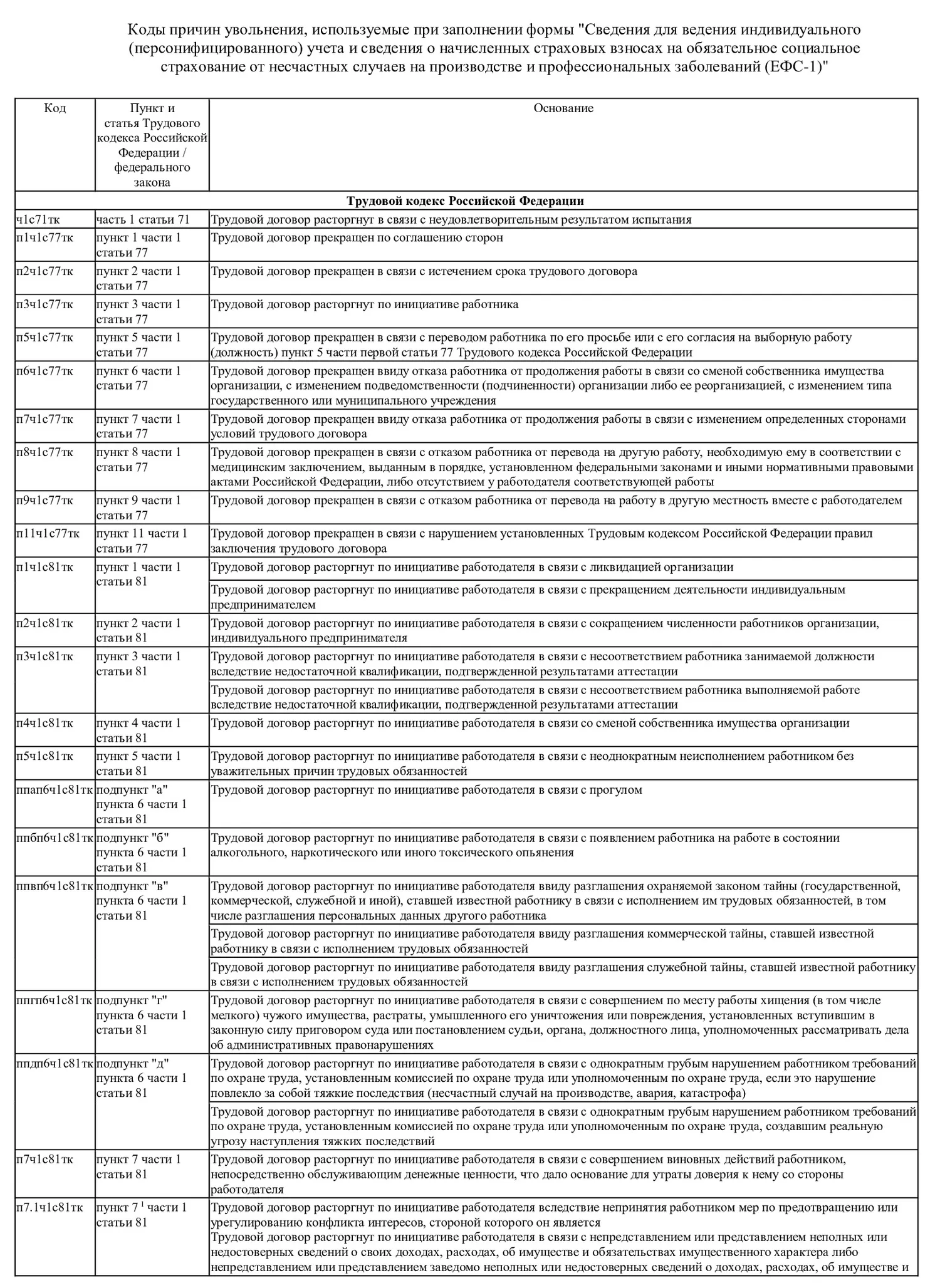

Какую кодировку использовать для разных причин расторжения трудовых взаимоотношений

В помощь кадровику законодателем собран классификатор, где перечислены все коды причин увольнения для отчета ЕФС-1, направляемого в Социальный фонд России.

В классификаторе содержится информация:

непосредственно шифр для отчета;

положения нормативного акта;

формулировка оснований ухода от работодателя.

Сведения о том, что работник прекратил работать в организации, вносятся в отчетный документ в виде кода и формулировки главных причин увольнения в соответствии со статьями ТК и иными специальными федеральными законами, регулирующими трудовые отношения.

Например, если работник получил инвалидность и не может больше по состоянию здоровья работать, в гр. 7 подраздела 1.1 ЕФС-1 специалист кадровой службы вносит код причины увольнения по классификатору: п5ч1с83тк с фразой «труд. договор прекращен по обстоятельствам, не зависящим от воли сторон, в связи с признанием работника полностью неспособным к труд. деят-ти в соответствии с мед. заключением», указывается полностью «пункт 5, части 1 номер статьи 83 ТК РФ».

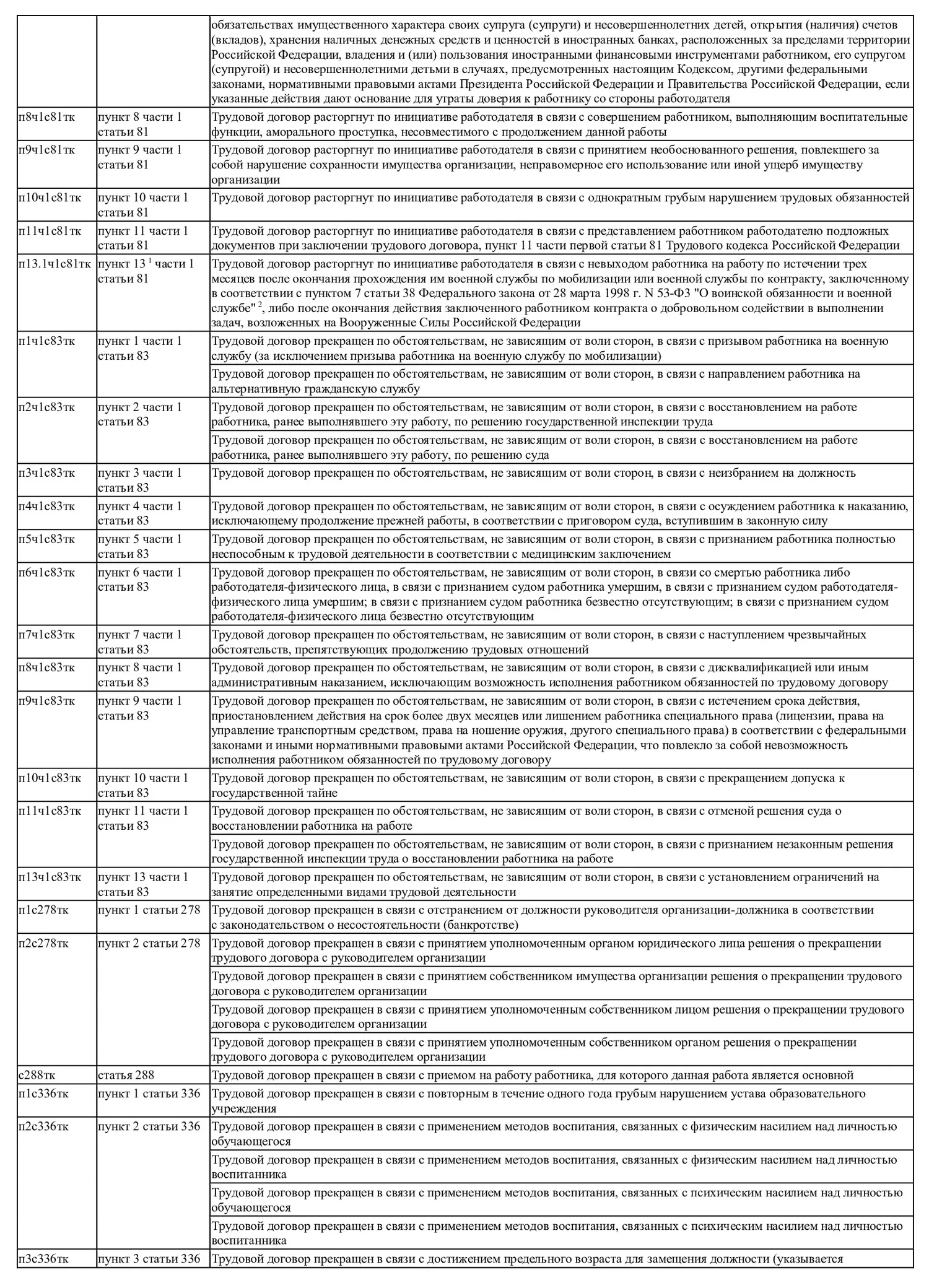

В классификаторе перечислены основания для расторжения по законам о гражданской, муниципальной службе (закон от 27.07.2004 № 79-ФЗ, от 02.03.2007 № 25-ФЗ), о прокуратуре (закон от 17.01.1992 № 2202-1) и т. д.

Так, в таблице нетрудно найти, какой код причины увольнения по собственному желанию проставляется в случае прекращения трудовых отношений с пожарным:

шифр – п1ч2с83фз141;

основание – по соглашению сторон;

нормативное обоснование – пункт 1 части 2 статьи 83 закона от 23.05.2016 № 141-ФЗ.

В случае прекращения трудовых взаимоотношений по договору гражданско-правового характера кодировка в отчете для СФР не указывается (графа № 7).

Если работник уходит с работы по основаниям, не поименованным в классификаторе, проставляется признак «иное» с указанием на пункт, часть, статью и реквизиты нормативного документа – основания расторжения договора.

В целях упрощения работы специалисту кадровой службы рекомендуется указывать код причины увольнения в журнале учета увольнений по работникам организации – юридического лица или индивидуального предпринимателя.

Где брать классификатор оснований расторжения трудового договора

В ручном режиме искать расшифровку не придется, постановлением правления ПФР № 245 справочник кодов причин увольнения работника включен в качестве приложения № 8.

Классификатор подгружен и в бухгалтерские программы, которыми пользуются кадровики при составлении отчетов в СФР.

Обращаем внимание, что неуказание или проставление неправильного шифра в отчете для СФР влечет за собой наложение штрафа на работодателя (юридическое лицо или индивидуального предпринимателя) в размере 500 руб. за каждое застрахованное лицо (ст. 17 закона от 01.04.1996 № 27-ФЗ).

Начать дискуссию