Все изменения по НДФЛ в июне 2023 года

Автор

Владимир Бельковец-Краснов

Владимир Бельковец-КрасновШеф-редактор новостей в СМИ Клерк.ру

Зарплатные выплаты в июле 2023

День выплаты зарплаты — это всегда конкретная дата не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Поэтому на июль 2023 года попадают:

на первую половину месяца — расчет и выплата окончательной суммы з/п за июнь 2023 года;

на вторую половину — зарплата за первую половину июля 2023 (аванс).

На основании ч. 6 ст. 136 ТК работодатель обязан выплачивать заработную плату не реже чем каждые полмесяца. При этом в локальном акте, трудовом договоре можно оговорить её выплату чаще.

Удержание НДФЛ с 2023 года

Согласно изменениям в НК, с 2023 года датой фактического получения дохода в виде оплаты труда для момента, когда нужно удержать и исчислить НДФЛ, считается день выплаты аванса и зарплаты, а не последний день месяца, за который начислен доход, как ранее (п. 2 ст. 223 НК утратил силу — закон от 14.07.2022 № 263-ФЗ).

Кроме того, в отношении срока больше нет привязки к виду выплаты, с которой нужно удержать налог за июль 2023: то есть НДФЛ удерживайте сразу при каждой зарплатной выплате в июле. Даже если это аванс.

Ставка НДФЛ

С доходов работника-резидента за июль 2023 года налоговый агент исчисляет НДФЛ по ставке 13%, а с суммы больше 5 млн рублей — 15%.

Пример расчета НДФЛ за июль 2023

Оклад работника — 85 500 рублей. Первую половину июля 2023 г. он отработал полностью.

По производственному календарю для пятидневки в июле 2023 года — 21 рабочий день. На расчетный период для аванса по з/п с 01 по 15.07.2023 вкл. приходится 10 рабочих дней.

З/п за первую половину июля составит 40 714,28 руб. (85 500 руб. / 21 дн. × 10 дн.).

Соответственно, НДФЛ с июльской выплаты аванса — 5292,86 руб. (40 714,28 руб. × 13%).

Подача уведомления

С 2023 года НДФЛ платят в бюджет в рамках единого налогового платежа — ЕНП. Для этого за дни июля налоговому агенту нужно сначала направить в ИФНС уведомление с исчисленной и удержанной суммой налога по работникам и иным лицам, получившим доход.

Это делают за указанные далее периоды и в следующие сроки (п. 9 ст. 58 НК, письма ФНС от 30.12.2022 № 8-7-02/0001, от 24.03.2023 № БС-4-11/3579):

с 23.06.2023 по 22.07.2023 — до 25 июля включительно (вторник);

с 23.07.2023 по 22.08.2023 — до 25 августа вкл. (пятница).

То есть организациям и ИП с работниками подать уведомление нужно предварительно — до установленных НК сроков уплаты налога за июль (28.07 вкл.) и сдачи 6-НДФЛ за полугодие 2023 года (25.07 вкл.).

Об этих сроках расскажем далее в статье.

Форма, порядок заполнения и электронный формат отправки уведомления утверждены приказом ФНС от 02.11.2022 № ЕД-7-8/1047.

Пример заполнения уведомления за июнь 2023

Допустим, что ООО «Гуру» должно заплатить НДФЛ в размере 38 000 руб., исчисленный и удержанный за период с 23 июня по 22 июля 2023 года включительно. Значит, основная часть уведомления будет выглядеть так:

Обратите внимание, что в п. 5 «Отчетный (налоговый) период (код)/Номер месяца (квартала)» для НДФЛ за период с 23.06.2023 по 22.07.2023 нужно проставить «33/01». Первая цифра обозначает отчетные 9 месяцев, а вторая — порядковый номер месяца квартала (письмо ФНС от 24.03.2023 № БС-4-11/3579).

Соответственно, за следующий период с концом июля — с 27.07.2023 по 22.08.2023 — в уведомлении указывают «33/02».

Полный образец заполнения уведомления об исчисленном НДФЛ за июль 2023 года можно бесплатно скачать и посмотреть по ссылке в конце статьи.

В уведомлении по НДФЛ за работников обособки укажите дополнительно:

КПП по месту сдачи 6-НДФЛ за обособку;

ОКТМО по месту учета обособленного подразделения.

Срок уплаты НДФЛ за июль

С 2023 года п. 6 ст. 226 НК установлен общий срок уплаты налога на доходы физических лиц со всех основных выплат — аванса и зарплаты, премий, отпускных, больничных, матпомощи, дивидендов, при увольнении, а также по договорам ГПХ: это 28 число.

То есть налоговые агенты обязаны перечислять исчисленный и удержанный НДФЛ за период с 23 числа предыдущего месяца по 22 число текущего месяца — не позднее 28 числа текущего месяца.

Поэтому за дни июля 2023 года НДФЛ с выплат работникам и иным лицам нужно перечислить в бюджет:

до 28.07.2023 вкл. (пятница) — за период с 23 июня по 22 июля;

до 28.08.2023 вкл. (понедельник) — за период с 23 июля по 22 августа.

В итоге на июль 2023 попадает сначала окончательный расчет по зарплате за июнь и потом аванс за июль. В обоих случаях нужно сразу удержать НДФЛ.

С 2023 года налоговые агенты могут платить НДФЛ за свой счет. Ранее действовавший запрет (п. 9 ст. 226 НК) отменен. Это значит, что перечислять денежные средства в рамках ЕНП на единый налоговый счет (ЕНС) в счет предстоящей уплаты НДФЛ за июль можно до удержания налога у работника.

Куда платить

С 2023 года сумму НДФЛ, исчисленную и удержанную налоговым агентом, перечисляют по месту его учета в налоговом органе (месту его жительства), а также по месту нахождения каждого обособленного подразделения.

Налог нужно перечислить с июльских доходов работников обособки и физлиц, заключивших с подразделением/его уполномоченным лицом договоры гражданско-правового характера.

Новые правила по НДФЛ с 29 мая и 30 июня 2023 года

Закон от 29.05.2023 № 196-ФЗ с изменениями в НК фактически признал, что НДФЛ «важнее» других налогов и предусмотрел для него особую очередность зачисления в бюджеты регионов. А именно — в первоочередном порядке.

Это сделано, чтобы обеспечить более стабильное поступление средств в региональные и местные бюджеты.

Кроме того, с 30 июня 2023 года при наличии положительного сальдо на ЕНС НДФЛ будут автоматически списывать в бюджет на основании сумм, отраженных в уведомлении. То есть списание произойдет сразу — не позднее дня, следующего за днем поступления в налоговую уведомления.

Таким образом, НДФЛ теперь зачисляется в бюджет раньше крайнего срока, установленного НК для уплаты налога (28 число месяца). При этом налоговый агент не может отменить такой автоматический зачет.

На уплату НДФЛ в рамках ЕНП и правила оформления уведомления и платежек данные новшества не повлияли.

Изменение в заполнении платежек с 15.05.2023

С 15 мая 2023 года для упрощения заполнения платёжек в поле 16 «Получатель» вместо «Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом)» нужно указывать — «Казначейство России (ФНС России)».

На это обращено внимание в совместном письме ФНС № ЕД-26-8/8 и Казначейства № 07-04-05/05-12658 от 15.05.2023.

Остальные реквизиты получателя платежа, которые указывают при перечислении сумм, администрируемых налоговыми органами, остались без изменений.

Налоговики дополнительно уточнили: если в расчетном документе в поле «Получатель» будет старая формулировка, на зачисление платежа это не повлияет.

Оплату НДФЛ с 2023 года перечисляют исключительно на казначейский счет в УФК по Тульской области и приводят следующие банковские реквизиты:

Поле платежки | Название реквизита | Значение реквизита |

13 | Наименование банка получателя средств | ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула |

14 | БИК банка получателя средств | 017003983 |

15 | № счета банка получателя средств | 40102810445370000059 |

16 | Получатель | Казначейство России (ФНС России) |

17 | Номер казначейского счета | 03100643000000018500 |

61 | ИНН получателя | 7727406020 |

103 | КПП получателя | 770801001 |

Эти реквизиты получателя ЕНП едины для всех организаций, ИП и не зависят от способа уплаты НДФЛ и региона.

Заполнение платежки по НДФЛ на ЕНП

Основные правила такие:

указывают специальный КБК ЕНП — 18201061201010000510, а не КБК НДФЛ;

поле «Назначение платежа» — оставляют пустым (ведь ранее вы подавали в налоговую уведомление об исчисленном НДФЛ, и потому ИФНС уже знает, какие суммы и куда распределить);

в поле 101 (рядом с видом платежа) показатель статуса — 01;

поле 105 для ОКТМО — 0;

поле 107 — 0.

Далее показан образец заполнения платежного поручения по НДФЛ за июль 2023 на единый налоговый платёж за период с 23 июня по 22 июля включительно:

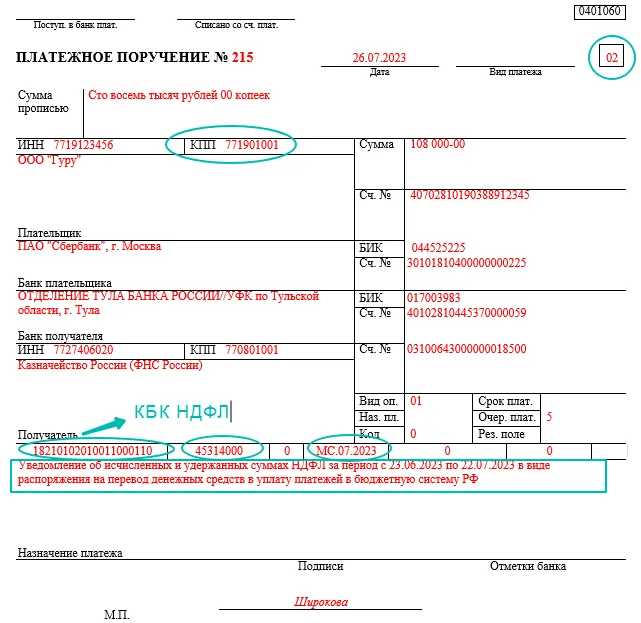

Особенности платежки по НДФЛ вместо уведомления

На основании ч. 14 ст. 4 закона от 14.07.2022 № 263-ФЗ в течение 2023 года можно воспользоваться правом подавать уведомление об исчисленной сумме НДФЛ сразу в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему РФ. То есть использовать обычное платёжное поручение и не подавать отдельно до него уведомление.

Данный вариант возможен, если ранее в 2023 году уведомления на ЕНП в налоговые органы вы вообще не представляли ни по какому налогу, сбору, страховым взносам.

Обратите внимание на особенности его заполнения в отличие от платёжки на общий КБК ЕНП:

указывают КБК именно НДФЛ — 18210102010011000110, а не специальный КБК ЕНП;

поле «Назначение платежа» нельзя оставлять пустым, а нужно указать — «Уведомление об исчисленных суммах НДФЛ со сроком перечисления 28.07.2023 в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему РФ» или «НДФЛ, удержанный налоговым агентом за период с 23.06.2023 по 22.07.2023»;

в поле 101 (рядом с видом платежа) показатель статуса — 02 (а не 01, как при ЕНП);

поле 105 для ОКТМО — код места мобилизации платежа (а не 0, как при ЕНП);

поле 107 — налоговый период МС.07.2023 (а не 0, как при ЕНП).

Все актуальные КБК по НДФЛ можно посмотреть на сайте ФНС здесь, а также в Приложении 3 к письму ФНС от 22.03.2023 № БС-4-11/3383.

Вот пример заполнения платёжного поручения по НДФЛ вместо уведомления за июль 2023 года:

Платежку по НДФЛ можно сформировать в сервисе ФНС «Уплата налогов и пошлин». Тогда заполнить нужно только реквизиты плательщика и сумму налога.

Налог в расчете 6-НДФЛ

Бланк формы 6-НДФЛ, а также порядок её заполнения и электронный формат сдачи утверждены приказом ФНС от 15.10.2020 № ЕД-7-11/753 в редакции приказа от 29.09.2022 № ЕД-7-11/881.

Налог, который вы должны перечислить за период с 23 июня по 22 сентября, отражают в отчёте за 9 месяцев 2023 года.

Так, НДФЛ, удержанный с 23 июня по 22 июля попадает в строку 021 отчета 6-НДФЛ за 9 месяцев. В расчете за полугодие его не показывают, поскольку срок уплаты наступит только в 3 квартале.

Пример

Аванс по зарплате выдали 23 июня. Значит, срок уплаты НДФЛ с него — 28 июля включительно. В разд. 1 расчета 6-НДФЛ за полугодие налог не показывают. Его нужно отразить в отчете за 9 месяцев.

Зарплату за вторую половину июня (выплата в начале июля) и НДФЛ с нее отражают в разд. 1 и 2 отчета 6-НДФЛ за 9 месяцев 2023 года.

Переходящую зарплату (за последний месяц квартала) включайте:

в разд. 2 — если она выплачена до 30 июня включительно;

в разд. 1 — если НДФЛ с нее надо перечислить во 2 квартале.

Кроме того, в разд. 1 и 2 расчета 6-НДФЛ за 9 месяцев приводят сумму доплаты за отпуск, выплаченную в июле, и налог с нее.

Крайний срок сдачи в налоговую 6-НДФЛ:

за полугодие — 25.07.2023 (вторник);

за 9 месяцев — 25.10.2023 (среда).

Что в бухучете

Ситуация | Проводка | Расшифровка |

Подали уведомления об исчисленных суммах НДФЛ за июль 2023 | Дебет 68 субсчет «Расчеты по НДФЛ» — Кредит 68 субсчет «Единый налоговый платеж» | Отражен НДФЛ к уплате на основании уведомления |

Перечисляете НДФЛ в рамках ЕНП | Дебет 68 субсчет «Единый налоговый платеж» — Кредит 51 | Перечислены деньги на единый налоговый счет |

Решили платить отдельными платежками | Дебет 68 субсчет «Расчеты по НДФЛ» — Кредит 51 | Перечислены деньги напрямую на КБК по НДФЛ |

Кто подавал декларацию о доходах за 2022 год

Обязанным представить декларацию по форме 3-НДФЛ о доходах, полученных в 2022 году, нужно было сделать это не позднее 2 мая 2023 года.

Оплатить НДФЛ, исчисленный в ней, необходимо до 17 июля 2023 года включительно (понедельник).

Комментарии

1даже читать устал, а ведь всё это надо делать теперь...

правда ведь, это значительное упрощение по сравнению с тем, что было до?😀

просто невероятный рывок... (а куда рывок - назад, вперед каждый решит сам)