Суперакция!

Суперакция! Статьи по теме «безнадежная задолженность»

Полная безнадежность. Какую задолженность ФНС признает безнадежной

Безнадежным принято называть долг, нереальный к взысканию. Многие ошибочно полагают, что спустя 3 года можно не платить задолженность по налогам, пеням и штрафам. Но это не так.🚫

Резерв по сомнительным долгам нужно корректировать

Резерв по сомнительным долгам определяют по результатам инвентаризации дебиторки на последнее число отчетного (налогового) периода. Потом его корректируют.

Бизнесу простили долги по налогам на 173 млрд рублей

Это рекордно низкая сумма за последние пять лет. У бизнесменов стало меньше задолженности перед ФНС, они чаще платят по требованию налоговиков.

Банкротство: как взыскать даже безнадёжную задолженность? Работающие инструменты!

Для большинства предпринимателей важным фокусом внимания является ужесточение надзора за соблюдением платежной дисциплины контрагентов, однако это не всегда помогает.

Когда дебиторскую задолженность нельзя признать безнадежной?

Дебиторская задолженность — это долг покупателей, поставщиков, заемщиков и других перед вашей компанией. В ряде случаев ее можно признать безнадежной и списать в убытки. Разберемся, когда списать не получится.

Минфин РФ: Письмо № 03-03-06/2/27064 от 06.04.2020

Верховный Суд РФ: Определение № 301-ЭС21-784 от 24.05.2021

Минфин РФ: Письмо № 03-03-06/1/29799 от 23.06.2014

Минфин РФ: Письмо № 03-11-06/2/9909 от 20.02.2016

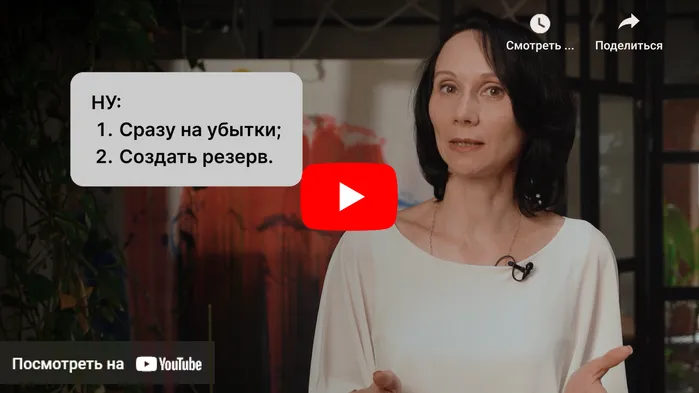

Безнадежная дебиторская задолженность: списание, проводки, бухгалтерский и налоговый учет. Мини-курс

За пару минут видео в этом мини-курсе разберем, что такое безнадёжная задолженность, как ее списывать и погашать.

Безнадежная дебиторка: когда можно законно списать в расходы?

В ст. 266 НК определен перечень ситуаций, когда для целей налогообложения долг признается безнадежным и его можно списать в расходы.

Когда штрафы за отчеты в СФР признают безнадежными и спишут

СФР подготовил проект о признании безнадежными к взысканию и списании финансовых санкций.

Минфин РФ: Письмо № 03-03-06/2/116597 от 29.11.2022

Прекращение мобилизованным обязательств по займу. Как это влияет на налог на прибыль и страховые взносы

Для работников из числа мобилизованных, добровольцев или контрактников, участвующих в СВО, предусмотрены различные меры господдержки. В этой статье рассмотрим, что происходит с обязательствами по налогу на прибыль и взносами.

Должник исключен из ЕГРЮЛ: когда долг считается безнадежным

Минфин в своем письме дал подробные разъяснения, когда долг можно признать безнадежным в целях налогообложения прибыли.

Учет убытков при прощении долг

Новость связана с последствиями по налогу на прибыль при прощении долга.

Минфин РФ: Письмо № 03-03-06/1/4887 от 03.03.2023

Минфин РФ: Письмо № 03-03-06/2/13901 от 17.02.2023

Минфин РФ: Письмо № 03-03-06/1/7894 от 01.02.2023

При ликвидации должника безнадежную задолженность можно списать в расходы

Суммы безнадежных долгов относятся к внереализационным расходам в целях налога на прибыль.