Статьи по теме «лизингодатель»

Предмет лизинга передан с недостатками: последствия для продавца, лизингодателя, лизингополучателя

Лизинг позволяет приобрести необходимое для бизнеса имущество, не извлекая из оборота крупную сумму. Но если предмет лизинга оказывается с недостатками, то последствия для лизингополучателя, лизингодателя и продавца будут различными.

О рисках у лизингодателя в случае досрочного расторжения договора лизинга

Как отражается операция по досрочному расторжению договора лизинга в бухгалтерском и налоговом учете? Какие могут возникнуть налоговые риски у лизингодателя?

Как ставить на баланс офис после выкупа по лизингу?

Добрый день, коллеги. Прошу помочь по лизингу. Офис стоимостью более 10 млн на балансе лизингодателя, выкупная 100 тыс. руб. По какой стоимости ставим на баланс после выкупа? Спасибо!

Является ли лизинг финансовой арендой в бухгалтерском учете

Определение финансовой аренды (лизинга) уже 15 лет закреплено в законе №164-ФЗ. Но со вступлением в силу ФСБУ 25/2018 в бухгалтерском учете появилось понятие неоперационной (финансовой) аренды. Рассказываем, нужно ли классифицировать лизинг как финансовую аренду в бухгалтерском учете лизингодателя и лизингополучателя.

Особенности учета временных разниц по налогу на прибыль у лизингодателя

В первой части статьи мы начали рассматривать особенности учета по операциям по договору финансовой аренды у лизингодателя. И остановились на моменте передачи предмета лизинга лизингополучателю. На этом этапе сумма отложенных налоговых активов (ОНА) и обязательств (ОНО) дало нулевой результат.

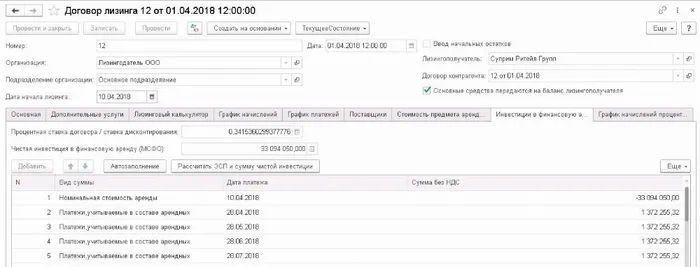

Как рассчитать чистую стоимость инвестиции в аренду у арендодателя или лизингодателя по ФСБУ 25/2018 при пересмотре графика платежей

Начиная с бухгалтерской (финансовой) отчетности за 2022 год все организации арендодатели обязаны применять ФСБУ 25/2018 «Бухгалтерский учет аренды».

Учет стоимости лизингового имущества по УСН после 2022

Рассматривается порядок учета объекта лизинга в целях соблюдения ограничения по остаточной стоимости основных средств для применения упрощенной системы налогообложения

Новое в нормативном регулировании бухучета договоров долгосрочной аренды у арендодателя

Уже сейчас организация вправе применять ФСБУ 25/2018 "Бухгалтерский учет аренды", а с 2022 года его применение становится обязательным. Но как рассчитать дисконтированную величину чистой инвестиции в аренду, как рассчитать выручку арендодателя (лизингодателя) — это тема, которая на сегодня слабо раскрыта.

Лизингодатель учитывает в доходах всю выручку, включая выкуп имущества

На вопрос организации-лизингодателя о том, как учитывать выручку по УСН при договоре лизинга с правом выкупа имущества ответил Минфин.

Трехсторонний договор. Учет по договору лизинга у продавца

По договору лизинга лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование (ст. 665 ГК РФ и ст. 2 Федерального закона от 29.10.98 г. № 164-ФЗ «О финансовой аренде (лизинге)» (далее — Закон № 164-ФЗ).

Амортизационная премия у лизингодателя. Бухгалтерский учет и налогообложение

Амортизационная премия позволяет ускорить процесс отнесения на расходы стоимость объекта основных средств. Рассмотрим бухгалтерский и налоговый учет операций по применению амортизационной премии лизингодателем.

Амортизация лизингового имущества, числящегося на балансе лизингодателя

По договору лизинга имущество может находиться на балансе любой из сторон договора по установленному между ними соглашению. Если балансодержателем является лизингодатель, то именно он осуществляет амортизацию предмета лизинга.

В тяжелых условиях

Высокие кредитные ставки и рост проблемных активов привели к сжатию рынка лизинга (-26%) и, как следствие, снижению рентабельности лизингодателей. Лизинговые компании в ответ вынуждены сокращать расходы и поддерживать ликвидность для сохранения бизнеса.

Рынок лизинга за год сократился на четверть

В 2015 году рынок лизинга в России сократился на 25%, и в следующем году его падение, скорее всего, продолжится.

Разъяснен порядок учета затрат лизингодателя на приобретение имущества стоимостью менее 40 тыс. рублей

Указанное имущество в целях главы 25 «Налог на прибыль организаций» Налогового кодекса Российской Федерации (далее – Кодекс) не относится к амортизируемому имуществу, поскольку не отвечает установленным пунктом 1 статьи 256 Кодекса критериям амортизируемого имущества.

Особенности бухгалтерского и налогового учета предметов лизинга у лизингодателя

Деятельность лизинговых компаний должна осуществляться в соответствии с действующим законодательством и учитывать все многообразие нюансов методологии бухгалтерского и налогового учета лизинговых сделок.

Платеж за несвоевременный возврат предмета лизинга увеличивает налог на прибыль у лизингодателя

Минфин РФ в своем письме приводит порядок учета платежей, начисленных за несвоевременный возврат предмета лизинга, в целях налогообложения прибыли.

Минфин РФ: Письмо № 03-03-06/1/734 от 09.11.2011

Лизингодатель определяет момент ввода в эксплуатацию по дате передачи имущества

Минфин РФ в своем письме разъясняет порядок начисления амортизации по имуществу, переданному в лизинг, в целях налогообложения прибыли.